标题

- 标题

- 内容

中宏恒瑞金生传承版终身寿险(分红型)全面解析:财富传承与稳健增值的智慧选择

一、产品概述与市场定位

中宏恒瑞金生传承版终身寿险(分红型)是一款集保障、储蓄、投资功能于一体的终身保险产品。该产品专为有财富传承需求和长期资产规划意识的中高净值人群设计,通过"保障+分红"的双重机制,既提供终身身故/全残保障,又赋予保单持有人参与保险公司盈利分配的权利。

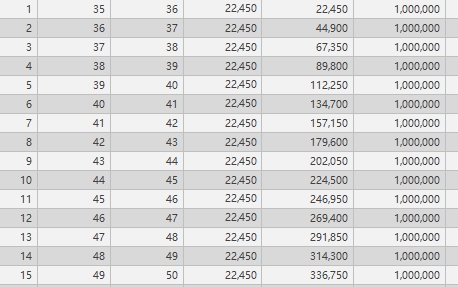

以35岁男性Jota先生为例,选择20年交费期,年交保费22,450元,基本保险金额100万元。这种设计充分考虑到了中年客户群体的保障需求和缴费能力,通过长期分期缴费的方式,既不过分加重当期财务压力,又能建立起充足的终身保障。

二、产品核心特点分析

2.1 终身保障与财富传承

产品提供终身身故/全残保障,确保在任何年龄段发生风险都能获得赔付。这一特点使其成为理想的财富传承工具,可以通过指定受益人的方式,实现资产的定向传承,避免遗产纠纷,同时享受税收优惠。

2.2 分红机制增强收益

作为分红型保险,保单持有人有权参与保险公司经营成果的分配。演示数据显示,在红利利益演示下,保单的现金价值和身故保险金都显著高于保证利益水平,体现了分红机制对保单价值的提升作用。

2.3 灵活的现金价值积累

保单具有较高的现金价值积累能力,既可作为应急资金储备,又可通过保单贷款功能提供流动性支持,满足客户不同生命阶段的资金需求。

三、利益演示深度解析

3.1 交费期间(第1-20年)

在这个阶段,投保人完成44.9万元保费的缴纳:

• 第1年末:现金价值达到3,940元,总身故保险金100.18万元

• 第10年末:现金价值增至13.73万元,总身故保险金105.29万元

• 第20年末:交费期满时,现金价值达到46.36万元,超过已缴保费

这一阶段体现了保险的强制储蓄功能,通过定期定额缴费,建立起稳定的资产积累。

3.2 资产增值期(第21-40年)

交费期满后,保单进入纯增值阶段:

• 第30年:总现金价值达到72.10万元,为已缴保费的1.6倍

• 第40年:总现金价值突破90万元,实现资产的稳健增值

这一阶段充分展现了时间的复利效应,长期持有带来的增值效果显著。

3.3 长期持有期(第41年后)

随着持有时间的延长,保单价值持续增长:

• 第50年:总现金价值达到113.78万元

• 第70年:总现金价值增至173.08万元,为已缴保费的3.85倍

长期持有的复利效应在这一阶段得到充分体现。

四、产品优势与特色

4.1 安全保障机制

• 本金安全有保障,收益稳定可靠

• 保险公司严格的资金运用监管

• 保险保障基金提供额外保障

4.2 税务优化功能

• 身故保险金免征个人所得税

• 潜在的遗产税优化功能

• 保单贷款利息可能享受税收优惠

4.3 资产隔离特性

• 保险资产具有较好的债务隔离功能

• 避免婚姻变动导致的资产分割风险

• 实现资产的代际平稳传承

五、风险提示与注意事项

5.1 分红收益不确定性

需要特别强调的是,产品说明中明确提示:"未来的保单红利为非保证利益,其红利分配是不确定的,在某些年度红利可能为零。"客户需理性看待分红演示,不能将演示收益作为保证收益。

5.2 长期持有要求

保险产品适合长期持有,短期内退保可能产生损失。前几年退保时,现金价值可能低于已缴保费,需要客户有长期持有的心理准备和资金规划。

5.3 通胀风险考量

虽然保单价值持续增长,但仍需考虑通货膨胀对购买力的影响。建议将保险作为资产配置的一部分,而非全部。

六、适用人群分析

6.1 中高净值客户

适合有一定资产积累,需要财富传承规划的中高净值客户,通过保险实现资产的保值增值和有序传承。

6.2 家庭经济支柱

适合作为家庭经济支柱的保障工具,确保在任何情况下家庭都能获得经济支持,维持生活品质。

6.3 长期投资者

适合有长期投资视野,追求稳健收益的投资者,通过保险实现资产的长期稳健增值。

七、投保建议与规划

7.1 资金规划建议

• 保费支出应控制在家庭年收入的10-20%以内

• 确保有足够的应急储备金后再投保

• 优先满足基本保障需求,再考虑投资增值

7.2 投保时机选择

• 越早投保,保费越低,保障期间越长

• 中年时期投保,平衡保障需求与缴费能力

• 重大人生变化前投保,如结婚、生子等

7.3 组合配置策略

建议将寿险作为整体资产配置的一部分:

• 与重疾险、医疗险形成完整保障体系

• 搭配其他投资工具实现风险分散

• 根据生命周期调整保险配置比例

八、与其他理财工具的对比

8.1 与信托比较

优势:

• 门槛较低,适合更多客户群体

• 操作相对简单,成本较低

• 具有保障功能,信托纯财富管理

劣势:

• 灵活性相对较差

• 个性化程度不如信托

8.2 与基金投资比较

优势:

• 本金安全有保障

• 收益相对稳定可预测

• 兼具保障和投资功能

劣势:

• 收益上限相对较低

• 流动性较差

九、市场前景分析

9.1 财富传承需求增长

随着我国居民财富积累和人口老龄化加剧,财富传承需求持续增长,终身寿险市场前景广阔。

9.2 监管政策支持

保险业监管日趋规范,为产品创新和市场健康发展提供良好环境。

9.3 产品创新趋势

未来寿险产品将更加多样化,满足不同客户的个性化需求,特别是在养老、传承等领域的创新值得期待。

十、总结与建议

中宏恒瑞金生传承版终身寿险(分红型)作为一款专业的财富传承和资产规划工具,具有以下突出价值:

10.1 核心价值

• 提供终身保障,防范极端风险

• 实现财富的有序传承和保值增值

• 享受潜在的税收优化 benefits

10.2 适用性分析

产品特别适合:

• 有财富传承需求的中高净值客户

• 寻求稳健投资的长期投资者

• 需要完善家庭保障体系的客户

10.3 风险提示

客户需要充分认识:

• 分红收益的不确定性

• 长期持有的流动性约束

• 通胀对购买力的潜在影响

10.4 投保建议

在做出投保决策前,建议:

1. 全面评估自身需求和风险承受能力

2. 咨询专业的保险顾问或理财师

3. 仔细阅读产品条款和说明文件

4. 将保险纳入整体财务规划框架

在当今复杂的经济环境下,中宏恒瑞金生传承版终身寿险(分红型)为有财富传承和长期资产规划需求的客户提供了一个值得考虑的选择。然而,保险规划应该是个性化的,需要根据每个人的实际情况量身定制。通过科学规划和合理配置,这款产品可以帮助客户实现财富的稳健增长和有序传承。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号