标题

- 标题

- 内容

深度解析:中邮乐享鑫年养老年金保险(分红型)——54岁女性的养老规划蓝本

在当前社会老龄化趋势加剧、人均寿命延长的背景下,如何构建一个稳健、确定且能抵御通胀的养老现金流,已成为越来越多中年人关注的焦点。保险作为风险管理与长期财务规划的重要工具,其中的养老年金险凭借其与生命等长的现金流特性,备受青睐。

一、 产品核心要素解读:量身定制的养老方案

在分析具体数据前,我们首先需要明确该产品的几个关键设计点,它们共同构成了这份方案的骨架。

被保险人画像:54岁女性

54岁处于职业生涯的后期或退休前期,此时进行养老规划,目标非常明确:将现有资金转化为退休后的稳定收入。与年轻人不同,这个阶段对资金的流动性需求降低,但对安全性和确定性要求极高。

交费与领取设计:5年交,60岁领

选择5年短期交费,可以在退休前(60岁前)完成保费支付,避免退休后产生交费压力。60岁开始领取,正好衔接退休生活,实现工作收入向养老金收入的平滑过渡。

保障方案二:终身领取,现金价值归零

方案二的核心特点是“自首个养老年金领取日(含)起,现金价值(退保金)降低为零”。这意味着从60岁开始,保单不再拥有退保的现金价值。这种设计的好处在于,它彻底贯彻了“养老”的初衷——这笔钱只能用于按月领取的养老金,无法被一次性退保挪用,确保了与生命等长的、源源不断的现金流。这是一种纯粹的、不可逆的养老保障,最大程度地防范了因人性弱点或外部诱惑而导致的养老储备金被挪用的风险。

分红方式:交清增额

这是本方案的一个亮点。投保人选择将每年的保单红利以“趸交保险费”的方式购买新的保额,增加在未来领取的养老金金额。这是一种复利效应的体现,红利通过增加保额,再参与未来的红利分配,长期来看能够有效抵御通货膨胀对购买力的侵蚀,让养老金“越领越多”。

二、 利益演示表深度剖析:保证与红利的双重维度

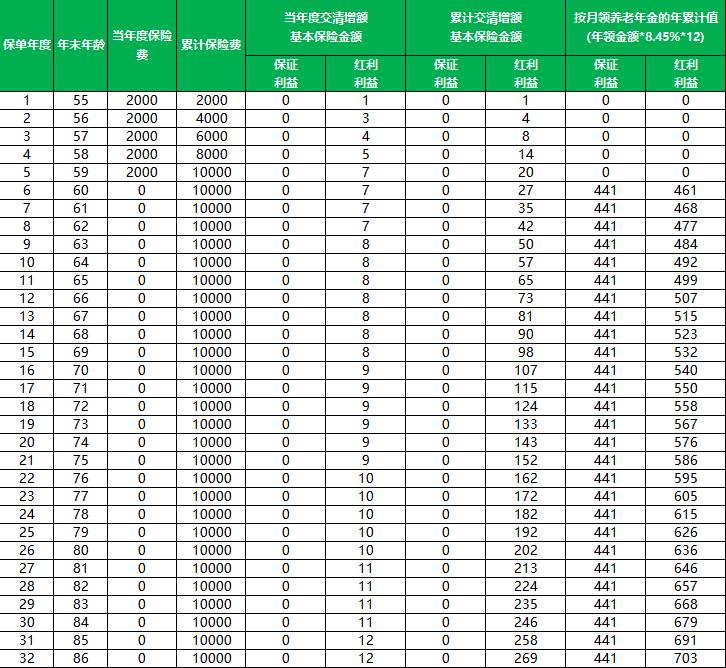

表格数据从保单年度1至50,清晰地展示了在不同阶段,“保证利益”与“红利利益”的演变过程。我们将其分为三个阶段进行分析:交费期、领取前、领取期。

第一阶段:交费期(保单年度1-5年,年龄55-59岁)

投入:每年投入2000元,5年累计投入10000元。这是一个门槛较低的计划,非常适合作为基础养老的补充。

现金价值(退保金):

保证利益:从第1年的1068元增长到第5年的7371元。可以看出,在交费期内,现金价值始终低于累计所交保费(如第5年,累计保费10000元,保证现金价值7371元)。这是长期储蓄型保险的普遍特征,意在鼓励长期持有。

红利利益:从1095元增长到7821元。红利的存在让现金价值略有提升,但同样低于累计保费。

身故保险金:在领取前,身故保险金基本等于“累计保险费”或“现金价值+红利利益”的较大者,体现了“保费返还”的保障功能,确保投保人的本金安全。

红利积累:表格中“当年度交清增额基本保险金额”和“累计交清增额基本保险金额”的红利利益栏开始有微小数字(如第1年1,第5年20),表明通过交清增额,保额正在一点点累积,为未来的养老金增长埋下伏笔。

小结:交费期是资金积累的“蛰伏期”。投保人需要明确这是一项长期承诺,短期内退保会有损失。红利虽少,但已开始发挥“种子”作用。

第二阶段:领取前一年(保单年度6,年龄60岁)

这是一个承上启下的关键节点。

养老金启动:从60岁这年开始,表格中首次出现了“累计养老年金(月领)”的数据。

保证利益:当年可领取的养老年金为441元(表格中为按月领养老年金的年累计值)。这441元是保证的,无论保险公司经营状况如何,都会按合同给付。

红利利益:当年领取的养老年金增至461元。这多出的20元,就是此前5年通过“交清增额”积累的保额所产生的额外养老金。虽然不多,但标志着养老金开始具备“增长”属性。

现金价值:

保证利益:7642元。这是领取前最后时刻的退保金,仍低于累计保费。

红利利益:8254元。

核心变化:根据“注3”,从首个养老年金领取日(60周岁)起,方案二的现金价值(退保金)将降为零。这意味着,从下一个保单年度(61岁)开始,“现金价值”栏将全部变为“0”。

第三阶段:领取期(保单年度7-50,年龄61-104岁及以后)

这是检验养老方案的核心阶段,也是本产品魅力所在。

1. 养老金的“保证利益”与“红利利益”对比:

保证利益:从第7年到第50年,保证领取的金额始终是441元/年。这体现了“确定性”——无论市场环境如何变化,被保险人每年都能稳稳地拿到这441元,活多久领多久,这是晚年生活的“压舱石”。

红利利益:这是看点所在。随着“交清增额”机制的持续作用,每年领取的养老金呈温和增长态势。

第7年(61岁):468元

第10年(64岁):492元

第20年(74岁):576元

第30年(84岁):679元

第40年(94岁):804元

第50年(104岁):965元

数据解读:从60岁的461元到104岁的965元,养老金翻了一倍多。这正是“交清增额”的魅力所在——每年的红利持续购买新保额,新保额又参与下一年度的红利分配和养老金计算,形成良性循环。在长达40多年的领取期内,红利利益的养老金远超保证利益,有效地对冲了长寿风险和通货膨胀风险。

2. “累计养老年金”的财富累积效应:

保证利益累计:到80岁时,累计领取9263元,已接近累计保费10000元。到90岁时,累计领取13674元,超过了已交保费。到100岁时,累计领取18085元。这意味着,在保证利益下,被保险人活到90岁以后,领取的所有钱都是“赚”的。

红利利益累计:到80岁时,累计领取11414元;到90岁时,累计领取18386元;到100岁时,累计领取26654元。相较于保证利益,红利利益下的累计领取额大幅提升,100岁时相差8569元。这充分说明了分红在长期复利下的巨大威力。

3. 现金价值与身故保险金的“归零”逻辑:

现金价值为0:从61岁起,现金价值栏全部为0。如前所述,这彻底杜绝了退保的可能性,确保这笔资产完完全全服务于被保险人的养老。这是一种“锁定”机制,体现了保险的纪律性。

身故保险金归零:表格中身故保险金从61岁起也全部为0(方案二特点)。这意味着,一旦开始领取养老金,保单不再提供身故保障。这种设计将所有资源都集中用于提供生存期间的养老金,从而最大化被保险人活着时的领取金额。这是一种典型的“以生存为给付条件”的年金设计,更加纯粹。

三、 红利的不确定性说明:审慎乐观的预期

表格末尾的“重要提示”第6条明确指出:“保单的红利分配是不确定、不保证的,在某些年度可能为零,红利购买的交清增额基本保险金额也是不保证的。”

这是理解分红险的关键。演示表中的“红利利益”是基于精算假设的中等或高水平演示,并非承诺。实际分红水平取决于保险公司的实际经营状况,包括投资收益、死差益、费差益等。

因此,在看待这份利益演示时,应保持审慎乐观:

乐观在于,只要保险公司经营稳健,通过“交清增额”的方式,长期持有的确有望获得超越固定收益的增长。

审慎在于,不能将演示的红利视为确定的收益。养老规划的基石应该是那441元/年的保证利益。红利部分,应看作是锦上添花的“惊喜”。

四、 综合评价与适用人群

产品优势:

安全确定:保证利益部分写进合同,不受市场波动影响,是真正意义上的“压舱石”。

抵御通胀:通过“交清增额”的分红方式,使养老金具备长期增长潜力,有效对抗长寿风险和货币购买力下降的风险。

纪律性强:方案二现金价值归零的设计,强制性地将资产转化为终身现金流,完美匹配养老目的。

与生命等长:活多久领多久,解决了“人活着,钱没了”的最大忧虑。

门槛亲民:年交2000元起,适合作为大众基础养老的补充。

产品劣势/注意事项:

前期流动性差:交费期内及领取前退保会有损失,不适合短期资金规划。

无身故杠杆:开始领取后身故保险金为零,对希望给后代留遗产的人群吸引力较弱。

红利不确定性:未来的实际收益取决于保险公司经营水平,存在一定变数。

适用人群:

临近退休的中年人(如本例中的54岁女性),希望通过短期投入,补充社保养老金的不足。

风险偏好较低,追求稳健的投资者,愿意牺牲部分潜在高收益,换取确定的、与生命等长的现金流。

对长寿有信心的群体,希望将资产转化为退休后稳定的收入来源,享受复利带来的长期增值。

希望进行强制储蓄,为养老做专项规划的人。

结语

“中邮乐享鑫年养老年金保险(分红型)”为54岁的VIP女士绘制了一幅清晰的养老蓝图。它以10000元的总投入,构建了以441元/年为保证基座,并通过“交清增额”的复利效应,有望实现养老金随时间增长至近千元的长期愿景。

这份方案的精髓不在于短期的收益,而在于长期的制度安排。它用“保证”给晚年以安心,用“分红”给未来以期待,用“现金价值归零”给养老以纯粹。对于寻求稳定、持续、有增长潜力的养老补充方案的人来说,这无疑是一个值得深入研究和考虑的选项。它告诉我们,真正的养老规划,不仅是财富的积累,更是对生活方式的从容安排。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号