标题

- 标题

- 内容

时间的玫瑰:一份分红险保单背后的财富哲学与人生底气

在探讨了中国人爱存钱的文化基因,剖析了强制储蓄对于对抗不确定性的核心价值之后,我们终于将目光聚焦于一个具体的、可操作的金融工具上。理论需要实践的检验,理念需要载体的支撑。

今天,我们将以一份真实的保险利益演示表为样本,深入剖析一位40岁男性,选择《中华玺(悦享版)终身寿险(分红型)》,通过每年投入1万元,连续投入10年的方式,如何构建起一座伴随终身的、兼具确定性与想象空间的财富堡垒。

这不仅仅是一组冰冷的数据,更是一个关于时间、自律与选择的生动故事。它向我们展示了,在利率下行的时代,如何通过保险的“强制储蓄”功能和“复利增值”机制,让当下的每一分努力,都在未来开出绚烂的“时间的玫瑰”。

第一部分:播种与坚守——缴费期的“阵痛”与积累

故事的开端,始于一位40岁的男性。这个年龄,往往被视为人生的分水岭。事业或许已进入稳定期,但肩上扛着的,是子女的教育、父母的赡养、以及房贷车贷的沉重压力。此时的他,最深的感触,恐怕就是文章开头提出的那个问题:钱,都去哪儿了?

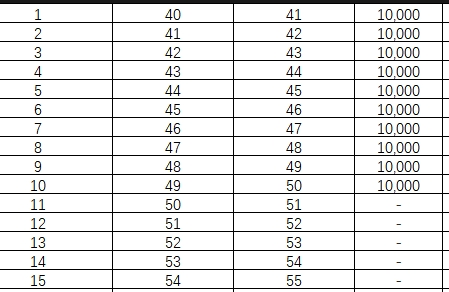

他选择了一份《中华玺(悦享版)终身寿险(分红型)》。这份计划书清晰地显示:交费期10年,期交保费10,000元,基本保额84,146元。

从40岁到49岁,这是他播种的十年,也是需要坚持的十年。

第1个保单年度末: 他存入1万元,此时保单的保证现金价值为2,135元。如果此时退保,会有不小的损失。这正是保险“强制储蓄”功能的“枷锁”——通过初期退保的损失,倒逼投保人坚持下去,管住现在的钱,不被短期的消费欲望所诱惑。同时,当年的红利为72元,虽微不足道,但账户里已经有了第一颗种子。

第3个保单年度末: 累计缴费3万元,保证现金价值增长到16,265元。累积红利达到了649元。

第5个保单年度末: 缴费刚过半,累计缴费5万元,保证现金价值已攀升至37,811元,红利利益下的总现金价值(保证+累积红利)为39,646元。他开始感受到,这笔钱正在慢慢长大,不再像工资卡里的余额那样,在不知不觉中被各种账单“蚕食”。

第10个保单年度末: 这是一个至关重要的里程碑。他完成了全部10万元的缴费义务。此时,保单的保证现金价值为100,971元——已经超过了已交保费! 这意味着,从这一刻起,无论未来如何,他的本金已经确保了安全。更令人惊喜的是,他这十年累积下来的红利已经达到了7,736元。红利利益下的总现金价值达到了108,707元。

这十年,是财富积累中最艰难的阶段。它考验的是一个人的定力与远见。它强迫我们践行“收入——储蓄 = 消费”的富人公式,将原本可能流于琐碎消费的10万元,完整地、系统性地保留了下来。这十年,我们“管住了现在的钱”。

第二部分:复利与绽放——无需缴费,财富自动生长

从50岁开始,他不再需要向这个账户投入新的资金。但奇迹,或者说复利的魔力,才刚刚开始显现。

此时,他的人生或许已进入新的阶段。孩子可能已大学毕业,房贷压力也大大减轻。而他10年前种下的这棵“财富之树”,开始进入自然的、加速度的生长期。

第15个保单年度末(55岁): 他55岁了。保证现金价值为109,265元,累积红利达到16,190元,红利利益下的总现金价值高达125,455元。相比刚交完费的第十年,又增长了近1.7万元。这笔钱,可以作为一笔旅游基金,或者用来给孩子筹备婚礼,从容不迫。

第20个保单年度末(60岁): 到了法定退休年龄。保证现金价值为118,234元,累积红利达到26,039元,总现金价值跃升至144,273元。当年那个每年咬牙存1万块钱的决定,如今变成了近15万的“退休惊喜”。这笔钱,无论是用来改善退休生活,还是作为一场说走就走的长途旅行的经费,都显得底气十足。

第25个保单年度末(65岁): 保证现金价值128,754元,累积红利37,481元,总现金价值166,235元。

第30个保单年度末(70岁): 保证现金价值140,420元,累积红利50,779元,总现金价值191,199元。此时,账户里的钱已经接近初始总保费的两倍。

观察这个阶段的数据,你会发现一个惊人的规律:财富的增长主要不再是靠本金的投入,而是靠时间的复利和红利的累积。 保单的保证利益部分,以确定的增速在稳步前行,它是我们财富大厦最坚固的地基。而红利部分,则如同地基上生长的植被,随着时间推移,从星星点点变得郁郁葱葱。

第三部分:复利的奇迹——与生命等长的现金流

真正的奇迹,发生在更远的未来。当时间维度拉长到与生命等长,复利的力量便会呈现出几何级数的增长。

第40个保单年度末(80岁): 他80岁。保证现金价值为167,019元,累积红利达到惊人的83,954元,红利利益下的总现金价值高达250,973元。这是他总投入的2.5倍。

第46个保单年度末(86岁): 保证现金价值185,337元,累积红利108,847元,总现金价值294,184元。

第50个保单年度末(90岁): 保证现金价值198,651元,累积红利127,876元,总现金价值326,527元。这是他总投入的3.26倍。

第56个保单年度末(96岁): 保证现金价值220,430元,累积红利160,557元,总现金价值381,0元(注:此处演示表第56年末总现金价值为保证+累积红利,即220,430+160,557=380,987元,约38.1万)。

我们看到了什么?

在96岁这一年,他当初投入的10万元总保费,通过分红险这个工具,变成了超过38万元的资产。而这仅仅是按照演示表中的红利水平进行的测算。

这份保单的价值不仅仅体现在数字的增长上,更体现在它不可替代的功能上:

确定的底线: 保证现金价值的存在,意味着无论经济形势如何风云变幻,无论保险公司投资端表现如何,这笔钱都会按合同约定的速率增长,永不回撤。这是我们面对长寿风险的“压舱石”。

想象的空间: 分红的部分,让他有机会分享保险公司的经营成果,分享国家“新质生产力”发展的红利。如我们前文所述,这些资金投向了芯片、新能源、人工智能等领域,他的个人财富与国家命运紧密相连。

与生命等长的现金流: 终身寿险的“终身”二字,赋予了这份保单与生命等长的属性。只要活着,现金价值就在增长,红利就在累积。它完美地解决了“人活着,钱没了”的长寿风险,是养老规划中无可替代的基石。

第四部分:深度解读——数据背后的选择智慧

透过这份利益演示表,我们还能读出更多关于选择分红险的智慧。

一、为什么说“选公司”比“选产品”更重要?

这份演示表很好地解释了这一点。在“当年度红利”一列,我们看到的是一个持续增长的数值。从第1年的72元,到第10年的1,429元,再到第50年的2,802元。这个红利水平,直接取决于保险公司的赚钱能力——即其投资收益率、风险管理能力和经营稳健性。

正如我们之前强调的,分红的关键在于“分红意愿”和“分红能力”。一家投资实力雄厚、经营风格稳健、历史分红实现率高的公司,才能将演示表中的“中档红利”尽可能长久地、稳定地转化为客户口袋里的真实收益。因此,选择一份分红险,本质上是选择与一家优秀的保险公司长期共行。

二、强制储蓄的真正内涵:先苦后甜,以时间换空间

从第1年到第10年,是“苦”的阶段。现金价值在前期低于已交保费,这是在强制我们“管住现在的钱”。很多人理财失败,就是因为忍受不了这个阶段的“流动性丧失”,急于回本,半途而废。

而从第10年开始,是“甜”的序幕。当现金价值超过总保费后,账户便进入了“自由生长”的轨道。到第20年、第30年,这种“甜”会越来越浓,最终在人生的暮年,结出累累硕果。这份保单,就是用前10年的纪律,换取了后50年的从容。

三、身故保障:贯穿一生的爱与责任

不要忘记,这是一份终身寿险。除了现金价值的增长,它还提供身故保障。从第22个保单年度起,当年度有效保险金额开始超过已交保费的1.4倍(140,000元),并逐年递增。这意味着,无论何时发生极端风险,这笔钱都能代替他继续履行对家庭的爱与责任,确保家人的生活品质不受影响。这是任何其他纯理财工具都无法替代的保障功能。

结语:分红时代,做时间的朋友

回到我们最初的话题:一生爱存钱的中国人,究竟该如何存钱?

银行存款和国债,提供了安全与流动,却无法抵御利率下行的长期侵蚀。股票基金,提供了高收益的想象,却伴随着巨大的波动与不确定性。

而《中华玺(悦享版)终身寿险(分红型)》这样的产品,则在安全与收益、流动与长远、个人与时代之间,找到了一个完美的平衡点。

它以强制储蓄为起点,帮我们对抗人性的弱点;

它以保证利益为地基,给足我们穿越周期的安全感;

它以分红收益为羽翼,让我们的财富能分享国家发展的红利;

它以终身保障为承诺,守护我们一生的爱与责任。

这份利益演示表,记录的不仅仅是一串数字的增长,更是一位普通人,如何通过自律和远见,用10年的时间,为自己规划了一个从容、富足、确定的百岁人生。

在2026年的分红时代,当我们再次审视财富,或许应该明白:真正的富有,不是一时消费的快感,而是面对未来时,那份“手中有粮,心中不慌”的底气和从容。让我们学会与时间做朋友,像守护一份保单一样,耐心浇灌,静待花开。因为时间,终将奖励每一个坚持储蓄、懂得规划、拥抱长期主义的人。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号