标题

- 标题

- 内容

中邮人寿“扬帆985年金保险(分红型)”减保利益深度解析:用时间与复利打造教育金规划的稳健之选

在当前低利率环境与教育资源竞争加剧的背景下,家长对子女教育金的规划越来越倾向于安全、稳健、兼具成长潜力的工具。中邮人寿推出的“扬帆985年金保险(分红型)”,正是瞄准这一需求,以“保证利益+浮动红利”双引擎,结合灵活的减保取现机制,为家庭提供贯穿孩子成长关键阶段的教育与生活资金支持。

扬帆985年金保险(分红型)命名寓意明确——助力孩子“扬帆起航”,冲刺985高校乃至更广阔的人生舞台。作为一款年金+分红型产品,它在传统年金险基础上加入分红机制,使保单持有人可分享保险公司经营盈余,提升长期收益潜力。

核心设计逻辑:

长期锁定利率:保证利益写入合同,不受未来利率下行影响,为孩子教育金、创业金等长期目标提供稳定基石。

分红增益:红利来源于保险公司分红业务的可分配盈余(不低于70%分配给客户),在经济上行期可增厚收益,实现“进可攻”。

灵活减保:允许投保人在需要时通过减少基本保额提取现金价值,满足阶段性资金需求(如大学学费、留学、婚嫁等),兼顾流动性与长期增值。

身故保障:在保障期内提供身故保险金,确保资金不因突发风险而流失。

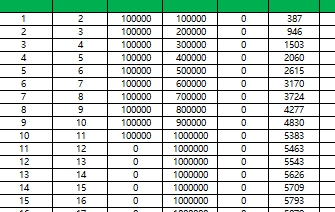

提供的演示表横跨24个保单年度,覆盖被保险人从2岁至25岁的成长过程。表中关键字段含义如下:

保单年度 / 年末年龄:对应保单年度末被保险人的实际年龄。

减少基本保额期望获得金额:用户输入的减保取现金额(演示中前16年为0,表示未减保)。

累计减少基本保额获得现金价值:累计通过减保取出的现金价值(前16年为0)。

当年度生存类保险金:当年保险公司主动给付的生存金(如教育金、生活补贴)。

累计生存类保险金:各年度生存金累加值。

现金价值(退保金):保证利益下的退保可得金额;分红利益下的退保金额会更高。

身故保险金:对应年度的身故保障额度(保证与红利两列)。

表格分为保证利益与红利利益两套数据,直观展示在红利实现情况下的额外收益空间。

生存金:前16年均为0,说明此阶段产品侧重积累,不在每年发放生存金,而是让现金价值通过复利与分红增长。

现金价值增长:

保证利益下,从第1年末的45,224元增至第16年末的1,143,402元,增长约24.3倍。

红利利益下,同期现金价值从46,226元增至1,354,681元,增幅更显著。

特点:此阶段为纯增值期,适合长期资金沉淀,利用时间与复利效应做大基数。

生存金开始发放:每年固定给付102,134元(保证)/约121,006元(红利),对应大学阶段教育支出。

现金价值变化:因生存金发放,若不减保,现金价值仍缓慢增长;若选择减保,可提取对应现金价值用于即时支出。

累计生存金:到第20年末,保证利益累计408,536元,红利利益累计495,988元。

生存金提高:从第21年起,每年生存金提升至170,223元(保证)/约215,257元(红利),可覆盖深造、留学或创业初期需求。

现金价值:若持续不减保,保证现金价值在第23年末仍有近50万元,红利现金价值约66万元;若在此阶段减保,可一次性提取大额资金(如表中第24年减保示例)。

演示减保案例:假设在第24年一次性减少基本保额,提取335,339元(保证)/457,118元(红利),累计生存金达1,254,544元(保证)/1,611,280元(红利)。

用途:可覆盖婚嫁、购房首付或其他重大人生支出。

减保是本产品的重要灵活性所在。它允许投保人在需要时降低基本保额,按比例获得对应的现金价值,而不必终止合同。这在教育金规划中极具实用价值:

按需提取:可根据孩子升学、留学、就业等关键节点提取资金,避免一次性退保导致后续保障中断。

保留部分保障:减保后合同继续有效,剩余保额仍享受保证利益与分红,兼顾流动性与长期增值。

税务与法律优势:保险减保所得通常视为保单现金价值分配,具有一定税务与债务隔离优势(依当地法规)。

需要注意的是,减保会减少后续生存金与身故保险金的计算基数,因此应在规划时明确各阶段资金需求,避免过度减保导致后期保障不足。

演示表中的红利利益显著高于保证利益,体现了分红险的向上弹性:

红利来源:利差益(实际投资收益高于预定利率)、死差益、费差益,主要来自分红险业务的可分配盈余。

分配比例:监管要求不低于可分配盈余的70%分配给保单持有人。

红利不确定性:红利非保证,可能受投资环境影响在某年度为零。

因此,红利利益应视为锦上添花,而非规划的唯一依据。保证利益才是安全底线。

适合人群:

家有幼儿(0-6岁),计划为子女储备高等教育金、留学基金或长期生活支持的家庭;

偏好安全稳健、不愿承受资本市场波动风险的保守型投资者;

希望兼顾保障(身故)与资金增值,且需要阶段性流动性的客户。

典型应用场景:

大学教育金:18-21岁每年领取生存金,覆盖学费与生活费。

深造/留学金:22-24岁提高生存金额度,支持海外学习或研究生阶段开支。

婚嫁/创业金:25岁前后通过减保一次性提取大额资金,用于人生大事。

工具 | 安全性 | 收益性 | 流动性 | 保障性 | 适用期限 |

银行定存 | 高 | 低(利率下行) | 高 | 无 | 短期-中期 |

基金/股票 | 低-中 | 高(波动大) | 高 | 无 | 中-长期 |

传统年金险 | 高 | 中(保证利率) | 中(退保损失) | 有 | 长期 |

分红型年金险(如扬帆985) | 高 | 中-高(保证+分红) | 中高(减保灵活) | 有 | 长期 |

可见,扬帆985在安全性与保障性上媲美传统年金险,在收益潜力与流动性上优于纯固定收益产品,适合作为教育金规划的“压舱石+增长器”。

尽早投保:复利与分红效应需时间发酵,越早投保,累积现金价值越高。

明确减保时点:结合孩子教育、生活里程碑制定提取计划,避免临时大额减保侵蚀长期利益。

关注红利实现率:选择经营稳健、投资能力强的保险公司,提高红利兑现可能性。

兼顾保障缺口:若家庭责任较重,可搭配定期寿险或重疾险,形成全面保障网。

量力而行:保费支出应控制在家庭可承受范围,避免影响当前生活质量。

中邮人寿“扬帆985年金保险(分红型)”通过保证利益锁定安全底线、分红机制拓展收益空间、减保功能提升资金灵活性,为家庭提供了一条既可抵御利率下行风险,又能分享经济增长红利的教育金储备路径。从演示表看,孩子在18-25岁的关键成长阶段,可获得累计数十万元的生存金与减保现金价值,为其追逐985梦想乃至更广阔的人生目标提供坚实的资金后盾。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号