标题

- 标题

- 内容

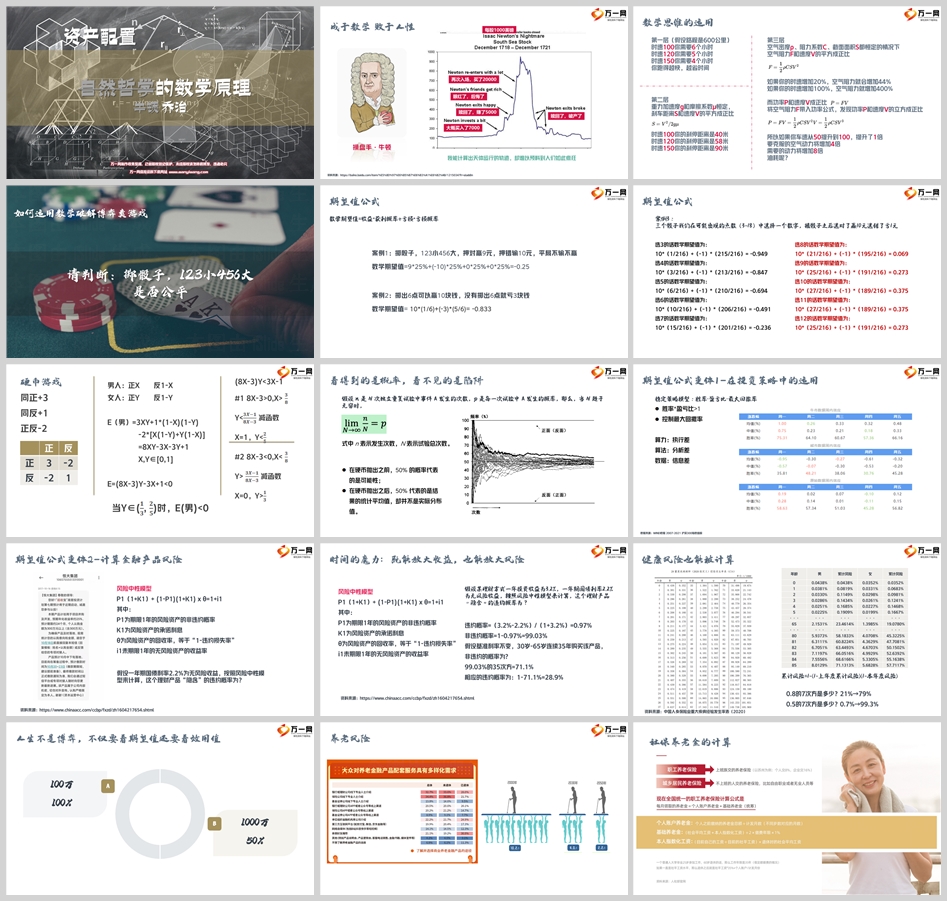

用数学思维破解金融迷局:从刹车距离到养老规划的理性之路

“我能计算出天体运行的轨迹,却难以预料到人们如此疯狂。”牛顿的这句话,道尽了数学的理性与人性贪婪的冲突。在金融领域,数学不仅是计算工具,更是穿透表象、揭示本质的“照妖镜”——它能算出刹车距离与速度的平方关系,也能拆解骰子游戏的概率陷阱;既能帮我们规划养老储备,也能警示高收益背后的隐性风险。

一、数学思维:从物理规律到金融博弈的底层逻辑

数学的魅力,在于用简洁的公式揭示复杂世界的运行规律。

案例一:速度与风险的平方关系

物理学中,刹车距离与速度的平方成正比。时速100公里的刹停距离是40米,120公里则增至58米,150公里更达90米——速度每提升20%,风险(刹车距离)暴增44%;速度翻倍,风险激增400%。这一规律在金融领域同样适用:投资中,收益的“速度”(收益率)每提升1%,风险(波动幅度)可能以平方级放大;盲目追逐高收益,如同超速行驶,看似节省时间,实则离风险更近一步。

案例二:骰子游戏的期望值陷阱

数学期望值(E=收益×概率−亏损×概率)是破解博弈游戏的“照妖镜”。以常见的“123小、456大”押注游戏为例:押对赢9元(概率25%),押错输10元(概率25%),数学期望值为 9×25%−10×25%=−0.25 元——长期参与,玩家必然亏损。现实中,许多人因“小概率赢大钱”的侥幸心理陷入赌博,却忽视了期望值的负值本质。

二、中国家庭的理财困境:单一化与概率盲区

数据显示,超60%的中国家庭仅持有1种投资品(如存款、房产),22.7%持有2种,与美国家庭的多元化配置形成鲜明对比。这种单一化背后,是两大认知偏差:

1. 忽视“概率的统计平均”与“实际结果的偏差”

硬币抛投的理论概率是50%正反面,但连续抛10次,可能出现7正3反的“偏差结果”。许多家庭将“过去涨势好”等同于“未来收益稳”,却忽略了市场波动的随机性。例如,某理财平台宣称“年化收益8%”,但隐含的违约概率可能高达28.9%(按30年持有期计算)——高收益的背后,是概率意义上的“幸存者偏差”。

2. 混淆“期望值”与“效用值”

经济学中的“效用值”强调“钱的边际价值递减”:对普通人而言,100万的效用远高于1000万的50%概率(前者确定拥有100万,后者期望值500万,但风险可能血本无归)。许多家庭盲目追逐“高收益大目标”(如押注1000万),却忽视了“稳稳的100万”才是更匹配自身效用的选择。

三、数学工具:破解养老与教育规划的“定时炸弹”

人生有两颗“定时炸弹”:教育和养老。它们的刚性支出与时间确定性,要求我们用数学思维提前规划。

案例一:养老金替代率的“缺口计算”

世界银行建议,养老替代率(退休金/退休前工资)需不低于70%。假设某人退休前月收入1万元,按70%替代率,每月需7000元养老金。若当前仅靠社保(替代率约40%),缺口3000元/月。通过复利计算(如年化3%,35年积累),需每月定投约3000元才能补足——这一数字背后,是数学对“时间复利”与“缺口紧迫性”的精准刻画。

案例二:教育金的“刚性匹配”

教育费用支出时间确定(18-22岁)、金额可预测(国内本科约50万,留学约150万),且需“随时可取”。若30岁父母为6岁孩子储备教育金,需在12年内积累目标金额。若选择年化3%的稳健理财,每月需定投约4500元;若因利率下行(如降至1%),则需每月定投约6500元——数学用“复利公式”警示:拖延规划,成本将指数级上升。

结语:理性是金融的终极智慧

从刹车距离到骰子游戏,从家庭投资到养老规划,数学思维的本质是“用确定性对抗不确定性”。它提醒我们:

追求收益时,先算“期望值”;

配置资产时,避免“单一化”;

规划未来时,敬畏“时间复利”。

正如牛顿所言,“疯狂”是人性的弱点,而数学是穿透弱点的理性之光。在金融的博弈场中,唯有掌握数学思维的人,才能在风险的浪潮中站稳脚跟,守护属于自己的“确定未来”。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号