标题

- 标题

- 内容

营运知识全解析:从新单诞生到权益守护的保险服务闭环

在保险行业,“营运”是连接产品、客户与公司的核心枢纽。它不仅是业务流程的“操作系统”,更是客户权益的“守护屏障”。从一张保单的诞生,到核保风险的精准筛选,再到售后服务的细致落地,每一个环节都渗透着“以客户为中心”的服务理念,更体现着保险公司对合规经营与风险管控的坚守。

一、一份新单的诞生:从需求对接到庭审签约的全流程规范

一张保单的诞生,始于客户需求的精准识别,终于合同条款的清晰确认。这一过程看似简单,实则暗藏“合规密码”,每一步都需严格遵循监管要求与行业标准。

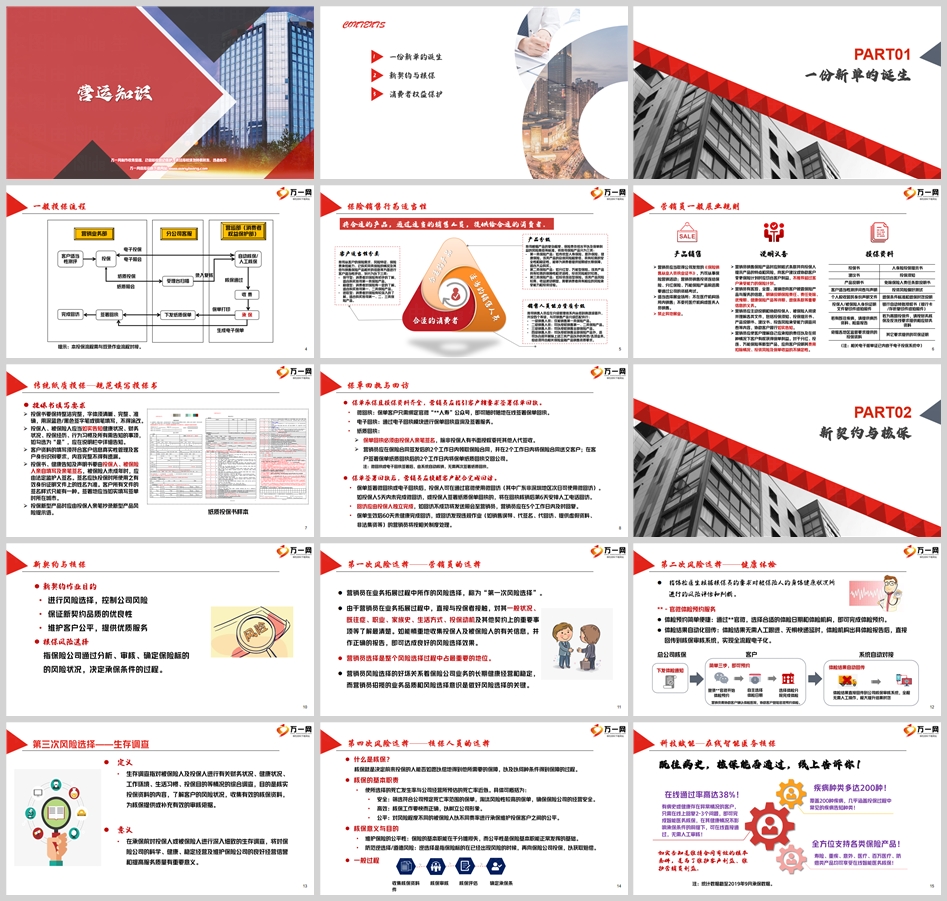

1. 投保流程:线上线下的“双轨合规”

客户投保时,可选择电子投保或纸质投保两种方式,但无论哪种方式,都需遵循“销售适当性”原则。电子投保依托公司官方平台,由营销员协助客户在线录入信息,系统自动核保或转人工审核,全程留痕可追溯;纸质投保则需客户亲笔填写投保书、健康告知等文件,签名样式唯一且需与身份证明一致。

值得关注的是“双录”(录音录像)要求——在销售过程中,营销员需同步录制投保人与销售人员的对话,确保销售过程透明可查,避免“销售误导”。这一规定既是监管的硬性要求,更是保护客户知情权的关键举措。

2. 客户适当性:从“产品匹配”到“风险适配”

为避免“买错保险”,公司在投保环节引入“客户适当性评估”机制。通过分析客户的保险需求、风险承受能力、财务状况等信息,将客户划分为保守型、稳健型、进取型三类,并匹配相应风险等级的产品(第一类至第三类产品)。例如,保守型客户仅适合传统寿险、意外险等低风险产品,而进取型客户可配置投资连结险等高风险产品。

这一机制的背后,是公司对“卖者尽责、买者自负”原则的践行——既避免客户因信息不对称购买不适合的产品,也通过精准匹配提升客户满意度。

3. 核保与承保:“风险筛选”的第一道防线

投保资料提交后,核保环节正式启动。核保不仅是“是否承保”的简单判断,更是对客户风险的全面评估。公司采用“四次风险选择”机制:

第一次风险选择:营销员在与客户接触时,通过观察、询问收集健康、职业、生活习惯等信息,初步判断风险等级;

第二次风险选择:通过健康体检(线上预约、结果自动回传)进一步确认被保险人健康状况;

第三次风险选择:针对高保额或高风险客户,开展生存调查(核实财务状况、投保动机等);

第四次风险选择:核保员综合资料,确定承保条件(如加费、除外责任等)。

科技赋能下,在线智能医务核保已覆盖200种常见疾病,客户线上回复2-3个问题即可完成核保,通过率高达38%;高额保单(寿险保额300万以上)则可通过在线智能财务核保,快速审核12类常见财务资料,大幅提升效率。

4. 回执与回访:“服务闭环”的最后一步

保单承保后,客户需签署回执确认收到合同。公司提供微回执(官微在线签署)、电子回执(系统自动核销)、纸质回执(亲笔签名)三种方式,确保客户知情权。签署后,营销员需提醒客户在5天内完成微回访,或配合人工电话回访(保单生效后60天内未完成回访将触发处理机制)。

这一流程不仅是对客户权益的保障,更是对营销员服务质量的监督——回访不成功的保单,营销员需在5个工作日内跟进,确保服务“不打折扣”。

二、新契约与核保:用专业与科技筑牢风险防线

核保是保险公司的“风险闸门”,其核心是通过科学评估,将高风险保单拦截在外,为低风险客户提供公平保障。

1. 核保的本质:风险与公平的平衡

核保的本质是“风险选择”,但并非简单的“拒保高风险”,而是通过差异化承保条件(如加费、除外责任)实现“风险定价”。例如,吸烟客户的寿险费率可能高于非吸烟客户,慢性病患者可能被除外特定疾病责任。这种“一人一价”的模式,既维护了保险的公平性(低风险客户补贴高风险客户),也确保了公司的经营安全。

2. 科技赋能:从人工到智能的核保升级

传统核保依赖人工经验,效率低且易受主观因素影响。如今,公司通过科技手段实现核保流程的“智能化、标准化”:

在线智能医务核保:覆盖200种常见疾病,客户线上填写健康告知后,系统自动比对核保规则,快速给出结论;

在线智能财务核保:针对高额保单,系统自动审核收入证明、资产证明等资料,判断投保动机与财务能力是否匹配;

大数据风控:整合客户健康、财务、社交等多维度数据,识别潜在风险(如骗保、过度投保),提升核保精准度。

科技的介入,不仅缩短了核保时效(普通保单1个工作日内出结果,高额保单3个工作日内),更降低了人为误差,让核保结果更客观、公正。

三、消费者权益保护:贯穿全流程的“客户至上”实践

消费者权益保护是保险行业的“生命线”。从销售前的信息透明,到销售中的合规操作,再到销售后的服务跟进,公司始终将客户权益放在首位。

1. 销售前:信息透明,拒绝误导

营销员需向客户清晰说明保险责任、免责条款、犹豫期、退保损失等关键信息,尤其对分红险、投连险等新型产品,需重点提示“收益不确定”“费用扣除”等风险。公司要求营销员使用“双录”留存销售过程,确保客户“明明白白买保险”。

2. 销售中:合规操作,杜绝违规

销售过程中,严禁“炒停售”“强制搭售”“代签名”等行为。例如,营销员不得以“产品即将停售”为由催促客户投保,不得诱导客户填写虚假健康告知,更不得代客户签署投保文件。这些规定既是对客户权益的保护,也是对营销员职业操守的约束。

3. 销售后:服务贴心,快速响应

保单生效后,公司通过官微、信易通APP等平台提供“一站式”服务:续期缴费提醒、保单变更(如受益人修改)、理赔申请等均可线上办理,90%的变更业务可自助完成。针对理赔,公司推行“小额快赔”(资料齐全1个工作日内到账),并开通“绿色理赔通道”,确保客户在最短时间内获得保障。

结语:营运知识是保险服务的“隐形翅膀”

从新单诞生的每一个细节,到核保风险的精准把控,再到消费者权益的全程守护,营运知识贯穿保险业务的始终。它不仅是流程的“说明书”,更是客户权益的“保护盾”。

对客户而言,了解营运知识能帮助其更好地理解保单背后的逻辑,避免因信息不对称产生误解;对行业而言,规范的营运管理能提升整体服务质量,推动保险行业从“规模扩张”向“价值增长”转型。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号