标题

- 标题

- 内容

个人养老金:走近与洞察

随着社会的发展和人口老龄化的加剧,个人养老金逐渐成为人们关注的焦点。个人养老金不仅关系到我们未来的养老生活质量,还与我们的财务规划和税务优惠紧密相连。本文将从个人养老金的趋势、亮点、税收优惠等方面,为您详细解读这一重要的金融工具。

一、个人养老金的趋势

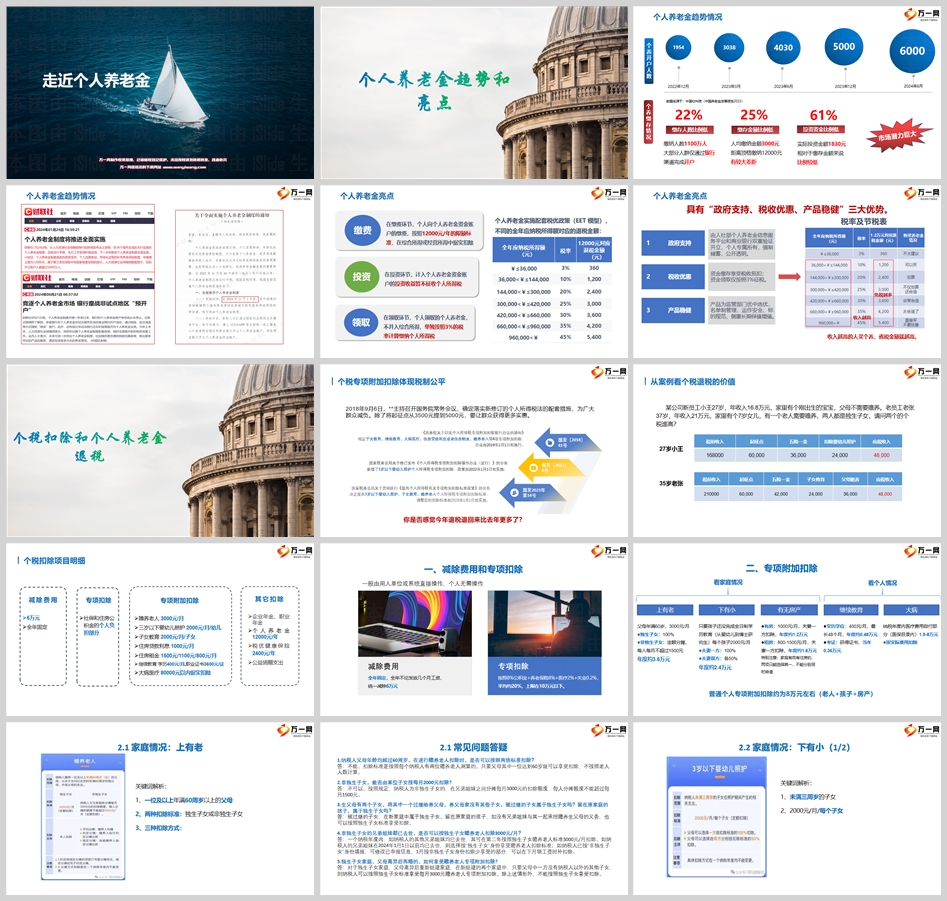

近年来,个人养老金的开户人数和缴存情况呈现出一定的增长趋势。据中国社科院《中国养老金发展报告2023》数据显示,截至2023年12月,个人养老金开户人数达到1954万人,缴存人数为1100万人,人均缴纳金额为3000元。然而,与顶格缴纳12000元相比,仍有较大差距,这表明市场潜力巨大。

从时间线来看,2022年12月至2024年6月,个人养老金的开户人数和缴存金额均有所上升,但缴存人数比例和投资资金比例仍较低。这反映出公众对个人养老金的认知和参与度还有待提高,同时也提示我们,个人养老金市场仍有广阔的发展空间。

二、个人养老金的亮点

个人养老金具有三大显著亮点:政府支持、税收优惠和产品稳健。

政府支持

个人养老金得到了政府的高度重视和支持。政府通过政策引导和制度设计,鼓励公众积极参与个人养老金计划。例如,人社部个人养老金信息服务平台和商业银行双重验证开立,确保个人专属所有,强制储蓄,公开透明。

税收优惠

个人养老金实施配套税优政策(EET 模型),为参与者提供了显著的税收优惠。在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除。在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税。在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税。

产品稳健

个人养老金产品由监管部门优中选优,名单制管理,运作安全、标的规范、侧重长期保值增值。这些产品为投资者提供了稳健的收益,确保资金的安全性和增值潜力。

三、个人养老金的税收优惠

个人养老金的税收优惠具体体现在以下几个方面:

缴费环节

个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除。这意味着,参与者可以在计算应纳税所得额时,扣除这部分缴费,从而减少应纳税额。

投资环节

计入个人养老金资金账户的投资收益暂不征收个人所得税。这一政策鼓励投资者将资金长期投资于个人养老金账户,享受复利效应,实现资产的稳健增值。

领取环节

个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税。这一低税率政策,使得参与者在领取养老金时,税负大幅降低,实际到手的养老金更多。

四、个人养老金的税务案例

以某公司新员工小王和老员工老张为例,小王年收入16.8万元,家里有个刚出生的宝宝,父母不需要赡养;老张年收入21万元,家里有个7岁女儿,有一个老人需要赡养,两人都是独生子女。通过计算,我们可以看到,小王和老张的个税情况如下:

小王:

税前收入:168000元

起征点:60,000元

五险一金:36,000元

扣除婴幼儿照护:24,000元

应税收入:48,000元

老张:

税前收入:210000元

起征点:60,000元

五险一金:42,000元

子女教育:24,000元

父母赡养:36,000元

应税收入:48,000元

通过对比可以看出,尽管老张的年收入高于小王,但由于老张有子女教育和父母赡养的专项附加扣除,两人的应税收入相同。这说明,个人养老金的税收优惠和专项附加扣除政策,能够显著减轻纳税人的税负,提高个人的实际收入水平。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号