标题

- 标题

- 内容

我们销售的是明天而不是今天,我们销售的是未来而不是现在;我们销售的是一个家庭的尊严、希望和梦想。每个家庭都需要保险,快去帮助他们!”——美国大师柏特?派罗不得不为自己的将来去打算不得不去养生你的人和你生的人1不得不辛苦工作去赚钱2不得不省吃俭用去攒钱银行利率和家庭规划的关系01存款利率是银行进货价02贷款利率是银行出货价03出货价高于进货价是利润来源贷款变少导致出货价降低为了维持利润只能降低进货价这是长期利率下降的根本原因利润变少成本增加越来越少风险投资是一种赌博再次印证“高收益高风险”真实写照高收益在资金安全面前一切都是浮云安全性比任何东西都重要本金安全是理财的核心要素爷爷奶奶65岁。

(养老)丈夫30岁妻子30岁儿子3岁爷爷60岁奶奶60岁儿子18岁(大学教育)儿子23岁(深造、创业)儿子33岁(婚嫁)爷爷奶奶90岁(养老、医护)35岁40岁45岁50岁60岁教育金+养老金x2+医护金(4年+每年+长期)创业金+养老金x2+医护金x2(一次性+每年+长期)婚嫁金+养老金x4+医护金x2(一次性+每年+长期)养老金x2(每年)爷爷奶奶75岁(养老、医护)爷爷奶奶80岁(养老、医护)妻子60岁(养老)丈夫60岁(养老)刚性需求,不会等到您准备好了,才发生普通家庭的缩影收入(万)①60岁要支出这么多,但60岁能不能赚到这么多?如果不能,那要支出的钱是从哪里来的?②在人生的哪个阶段,最有可能把钱存下来?

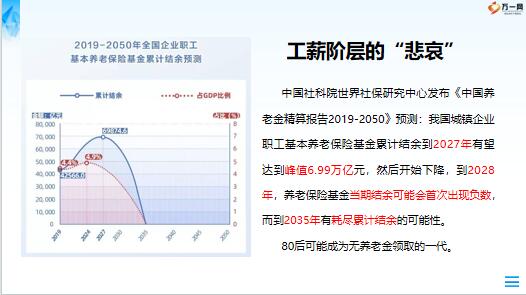

如何才能做到收支时间匹配?家庭储蓄的原因是收入和支出的时间不匹配支出(万)未来老了到底要准备多少钱,才够花?假设25年后退休,通胀为4%,退休后投资收益率,刚好能抵御通胀,退休后保障生活25年,商业养老保险占退休后生活总开支的30%,则需准备:25年是不是太久了?在过去200年中,人类预期寿命一直稳步上升,每10年增2岁以上。这意味着,如果你现在20岁,那么你有50%的概率活到100岁以上;如果你现在40岁,你有50%的概率活到95岁;如果你现在60岁,你有50%的概率活到90岁或者90岁以上面对即将到来的百岁人生,你准备好了吗?——《百岁人生》琳达·格拉顿未来科学技术的进步,让疾病和战争都会消失,随着基因的破译,人类长寿的愿望得以实现,活到150岁不再是梦!—《未来简史》尤瓦尔.赫拉利中国社科院世界社保研究中心发布《中国养老金精算报告2019-2050》预测:我国城镇企业职工基本养老保险基金累计结余到2027年有望达到峰值6.99万亿元,然后开始下降,到2028年,养老保险基金当期结余可能会首次出现负数,而到2035年有耗尽累计结余的可能性。80后可能成为无养老金领取的一代。

工薪阶层的“悲哀”落实“延迟退休”制度交满15年领取社保养老金或成为历史如果长命百岁真不是梦;我们真的应该准备一笔踏踏实实能用到最后一天的钱!不为别的,只为这6件事不能发生:低估寿命本金提前花光政府没替你攒够养老金子女自身难保跑来啃老低利率影响养老金增值投资失误本钱不翼而飞高估健康没准备医护费时代变了思路要变攒了25万,上大学拿走20万如意尊还有20万,安全确定而后继续稳定增值案例解析说明如意尊成人版画图讲如意尊保额=所交保费保额=111万-118万46岁8年111.8万8-10年110.9万118.5万现价118.5-159万元60岁159万每年领取50000元保额141万-158万+每年5万元100岁200万40岁男20万5年交60岁开始减保领取每年减保领取5万100岁保单还有141万案例解析说明如意尊侧重增值如意臻享侧重终身现金流。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号