标题

- 标题

- 内容

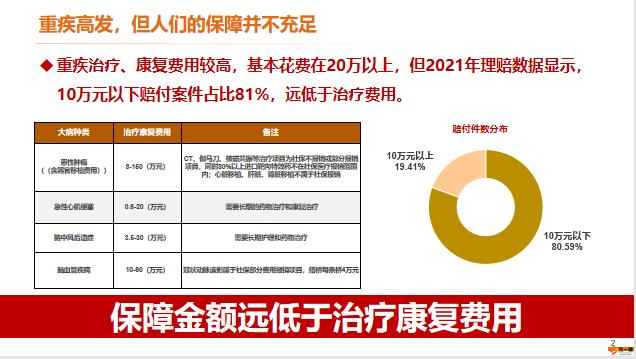

储备重疾备用金的三种方式新人重疾险销售技能提升重疾高发,但人们的保障并不充足保障金额远低于治疗康复费用大病种类治疗康复费用恶性肿瘤((含器官移植费用))8-150(万元)CT、伽马刀、核磁共振等治疗项目为社保不报销或部分报销项目,同时80%以上进口靶向特效药不在社保医疗报销范围内;心脏移植、肝脏、肾脏移植不属于社保报销急性心肌梗塞0.6-20(万元)需要长期的药物治疗和康复治疗脑中风后遗症3.5-30(万元)需要长期护理和药物治疗脑血管疾病10-60(万元)冠状动脉造影属于社保部分费用报销项目,搭桥每条桥4万元赔付件数分布重疾治疗、康复费用较高,基本花费在20万以上,但2021年理赔数据显示,10万元以下赔付案件占比81%,远低于治疗费用。

理赔案例1:IT精英罹患重疾,保额不足被保险人:孙先生,90后IT工程师,2018年结婚有一个孩子,是家庭顶梁柱。投保经过:2018年11月2日,投保全心全意A款两全保险,附加全心全意A款重疾,保额20万。2018年11月12日,投保健康尊享B医疗保险,保额50万。2020年1月1日,投保智赢人生年金保险(分红型)。出险经过:2020年6月29日,孙先生因近出现发热、乏力的症状,医院初步诊断急性肾衰,这一消息对孙先生来说犹如晴天霹雳!

重疾绿通:2020年7月29日:孙先生发起绿通服务申请。2020年8月4日,就诊于北大第一医院肾脏内科知名专家金其庄教授,确诊“严重慢性肾衰竭”理赔:因病情发展,2022年3月份孙先生已规律透析90天,符合重疾。4月2日孙先生向公司申请理赔,当日即结案,赔付重疾赔款20万元。目前规律透析中,每周花费1500元左右,后续病情如有恶化需换肾,保额不足爱人/孩子/父母未投保任何保险,顶梁柱一旦重病,家庭面临重创理赔案例2:单亲母亲罹患重疾,保额严重不足被保险人:天津柳女士,51岁,建筑公司内勤,离异独自抚养女儿投保经过:2018年3月就投保了健康尊享B款百万医疗50万元;**附加全能保2017重疾期5万元。

出险经过:2021年3月,柳女士胸背部疼痛南仍入院,经进一步治疗确诊罹患肺癌。理赔:2021年5月28日,**人寿根据合同约定赔付其重疾保险金5万元。目前规律化疗,所幸投保了尊享B继续有效,可以补充社保赔付。但本人仅投保一份5万重疾,保额不足以支撑收入损失、房贷、孩子教育的费用。储备重疾备用金的三种方式①为应对重疾对幸福家庭的伤害,我们每人至少需要XX万(治疗费用+康复费用+收入损失),有以下三种方法去准备这笔钱,你会选哪一种?(切入三种解决方法)①储备重疾备用金的三种方式②第一种:一次性存XX万(如50万),最大的问题是不知道疾病什么时候来,不知道这笔钱能放多久,占用一大笔资金不能流通,没有任何收益,这是对资金最大的浪费储备重疾备用金的三种方式③第二种方式是每年存XX万,不间断存XX年。

这种方式最大的问题是不知道能不能坚持每年存,这个难度还是很高的;另外,如果罹患重机,这笔钱有没有存够,如果没有存够怎么办?储备重疾备用金的三种方式④第三种方式是在第一次交钱时就能获得XX万(如50万)的重疾保障。这种方式最大的好处是将风险转移给了保险公司,以小钱获得较高的杠杆,而省下的钱还能用于消费、投资。我相信您会选择第三种方式吧。④储备重疾备用金的三种方式风险备用金是家庭理财的基础,如何选择,考验的不仅仅是财力,更是您的财商!

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号