标题

- 标题

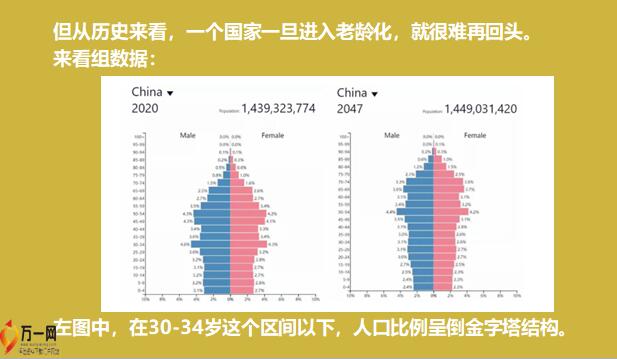

- 内容

生三孩奖励30天的生育假?各地政府出台相应政策,鼓励生三胎,应对我国老龄化问题。据澎湃新闻报道,8月4日,“北京12345”援引市卫生健康委员会消息称:客户需要认识到,我们老了以后,除了日常开销以外,医疗支出、照护支出等才是深不可测的支出。专款专用,是为了保障我们在退休以后,即使没有了收入,依然可以很好地生活。而在迈向老年的过程当中,客户会面临各种各样的消费需求,比如买房、买车,孩子上学等。假如没有做到专款专用,将原本用于养老的钱挪去其他用途,那么养老规划就会前功尽弃,未来的养老生活也由此失去保障。让客户知道,自己养老到底需要多少钱?当我们跟客户聊养老规划时,客户一定会关心:我到底要准备多少钱,才能够安享晚年?回答这个问题,我们可以通过以下5个方法,为客户算一算。

他到底需要多少钱才能过上如愿的养老生活。① 从社会平均水平去测算,给客户一个参考。比如这样一个案例:梁女士出生于1985年,假设延迟退休政策落地后,她预期退休年龄为60岁。结合我国人均预期寿命增长速度测算出,梁女士的预期寿命为97岁。也就是说,她退休后将面临37年的养老生活。假设梁女士身体健康状况良好,家族无重大疾病史,家中有长寿老人,而且她对养老生活无太多设想,每月能有3000元生活费就够了。那么,3000×12×37=1,332,000(元)在没有考虑通货膨胀的基础上,她至少需要准备133.2万元。② 退休黄金4%法则这是一个较为简单的退休金计算方法。美国麻省理工学院教授威廉班根提出:假如人们为往后二三十年的退休生活准备一笔退休金总额,并且每年仅取其中的4%用于日常生活开销,余下所有退休金继续投入稳定收益的金融工具中。

那么直到自己离世,这笔退休金都是花不完的,这就是著名的 “退休黄金4%法则”。参考这个法则,在无其他退休收入的情况下,我们可通过客户当下的月支出,来反推客户需要准备的退休金总额。计算公式是:每月支出×12个月÷4% =需准备的退休金 运用这个公式,假设当下客户每个月的生活费用固定为1万元,则需准备的退休金为: 1万元×12个月÷4%=300万元。也就是说,如果客户提前准备300万元的退休金,之后每个月控制日常生活开销在1万元内。并将余下的退休金都投于稳定型金融工具中,在安全的前提下不断产生收益,那么在未来,客户的退休生活将无后顾之忧。③ “三三四四”原则“三三四四”原则是一个国外的退休规划经验,它指的是:如果一人从30岁开始做退休规划,他至少要将年收入的30%放在退休规划账户。

如果从40岁开始,至少要将年收入的40%放在退休规划账户。也就是说,为客户做退休规划的准备金额所占年收入的具体比重时,可参照客户的年龄。也许客户会有疑问:我才三十多岁,距离退休还有很远,为什么还需要这么多钱存到养老金账户呢?我们可以计算一下,“三三四四”原则下客户可以获得多少养老金:按照现行的 60 岁退休年龄和约为 77 岁人均预期寿命来看,不考虑投资报酬率和通胀率等因素。从 30 岁开始,每年划拨年收入 X 的 30%,60 岁时则可以准备的养老金为 :30%X×30 年 =900%X ,退休后的生活为 17 年(77-60=17);每年可获得的养老金有 900%X÷17 年 ≈ 53%X 。同理,若 40 岁开始做准备,退休时则积累退休金有 40%X×20 年 =800%X。

退休后的 17 年里,每年获得的养老金为 :800%X÷17 年≈ 47%X 。而国际劳工组织建议的养老金最低标准是年收入的55%。这样规划并不为过。④ 72法则在金融学上有一个“72法则”。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号