标题

- 标题

- 内容

中英人寿福满盈终身寿险C款(分红型)深度解析——用时间与红利雕刻终身保障与财富增值

一、引言:在长寿时代布局终身保障与财富传承

随着我国居民财富的不断积累与长寿时代的到来,单一的短期保障已无法满足家庭对长期财务安全的诉求。终身寿险因其覆盖生命全周期、兼具保障与资产属性的特点,逐渐成为中高端客户进行财富管理与传承的重要工具。而分红型终身寿险更在此基础上加入保单红利机制,让保障额度与现金价值拥有随保险公司经营成果而增长的潜力,进一步拓展了长期财富增值的空间。

中英人寿推出的福满盈终身寿险C款(分红型),正是这样一款集终身保障、保额递增、红利共享、灵活规划于一体的产品。

二、产品结构与基本要素

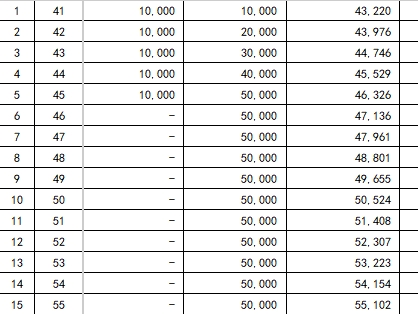

根据利益演示输入项,我们以一位40岁男性为例,设定如下参数:

交费期间:5年交

保险期间:终身

期交/年交保费:10,000元

基本保险金额:43,220元

总保费:50,000元

红利演示水平:红利利益演示(非保证)

该产品的核心结构分为两部分:

基本保险金额部分:合同载明的固定保额及其对应的身故保险金、现金价值。

交清增额部分:以保单红利作为一次性净保险费购买增额保额,增额部分继续参与分红,形成“保额+红利”的复合增长。

特别提示:分红型产品的红利分配来自保险公司分红业务盈余,属非保证利益,在某些年度可能为零,实际红利水平取决于公司经营状况。

三、核心特色解析

1. 终身保障,锁定生命价值

保险期间为终身,意味着无论被保险人何时身故,受益人都能获得身故保险金赔付。在交费期满后(第6保单年度起),身故保险金保持在70,000元(示例中为基本保额递增后的对应值,直到保单年度22起按实际基本保额与现金价值较大者执行),为家庭提供长期稳定的经济支撑。

2. 基本保额递增,保障稳健成长

虽然演示表中未直接给出每年基本保额的递增率,但从数据可见:

第1年基本保额43,220元,第2年43,976元,第3年44,746元……至第10年达50,524元,呈稳定递增趋势。

这种设计有助于抵御通胀对保障价值的侵蚀,使保障力度随时间推移而增强。

3. 红利增额机制,放大潜在收益

从第1保单年度起,每年根据公司经营情况派发红利,红利可选择购买交清增额保险,形成“复利式”保额增长:

第1年交清增额保额119元,累积增额119元;

第5年累积增额1,868元;

第20年累积增额12,270元;

第30年累积增额20,400元;

至第65年(105岁)累积增额达59,431元。

增额部分同样参与后续分红,形成“利滚利”的乘数效应,显著提升身故保障与现金价值的上限。

4. 现金价值逐年提升,灵活规划资金

现金价值代表保单的退保或贷款基准:

第1年末现金价值2,200元,远低于已交保费(体现早期保障成本);

第5年末现金价值36,980元,已超过累计保费的73.96%;

第8年末现金价值50,220元,超过累计保费(回本);

第20年末现金价值60,780元,为累计保费的1.216倍;

第30年末现金价值72,110元,为累计保费的1.442倍;

第65年末现金价值131,190元,为累计保费的2.624倍。

红利利益演示下,总现金价值更高,如第30年末红利利益演示现金价值达106,145元,为保费的2.123倍。这为投保人提供了应急周转(保单贷款)与阶段性提取的可能。

5. 红利利益演示:看见未来的可能性

表中“当年度生存总利益”为基本保额现金价值 + 交清增额现金价值(红利利益)的合计:

第5年总利益39,000元(保费回本78%左右,红利加持下接近回本);

第10年57,890元(保费1.158倍);

第20年77,991元(保费1.56倍);

第30年106,145元(保费2.123倍);

第65年311,581元(保费6.23倍)。

需注意,此为假设演示,实际红利可能高于或低于演示水平。

四、利益测算与长期价值分析

以40岁男性、5年交、年交1万元为例,我们可将保单价值成长分为三个阶段:

1. 积累期(第1-5年)

主要特征:保费投入期,现金价值低于累计保费,保障额度逐步建立。

关键点:第5年末现金价值36,980元,加上交清增额2,020元,总利益39,000元,接近回本。

2. 稳健增长期(第6-20年)

主要特征:交费结束,保障稳定,现金价值超越保费并持续增值。

关键点:第8年回本(保证利益),第20年现金价值达60,780元,红利利益演示下达77,991元。

3. 长期增值期(第21年至终身)

主要特征:保额与现金价值随时间与红利累积显著增长,形成财富沉淀。

关键点:第30年现金价值保证利益72,110元,红利利益演示106,145元;至百岁(第61年)保证现金价值123,400元,红利利益演示277,464元。

这种长期复利增长特性,使产品非常适合教育金储备的后半程、养老金补充、资产传承等场景。

五、适用人群与场景

1. 家庭经济支柱

在青壮年期锁定终身保障,确保任何时点身故都能为家人留下稳定经济补偿,防止收入中断带来的生活品质滑坡。

2. 中长期财富积累与传承需求者

通过保额递增与红利增额,保单价值可跨越数十年持续增长,适合有财富传承、遗产规划需求的高净值或中产家庭。

3. 寻求稳健增值的保守型投资者

在低利率与资本市场波动环境中,该产品的保证现金价值与潜在红利提供了一条波动较低、长期向上的资产配置路径。

4. 需要资金灵活性的客户

保单贷款功能允许在急需资金时以现金价值为抵押获得流动性,兼顾保障与应急。

六、风险提示与销售注意

红利不确定性

红利为非保证利益,可能为零。销售与宣传中应明确区分保证利益与非保证利益,避免误导。

早期退保损失

前几年现金价值低于已交保费,提前退保将面临损失,应提醒客户长期持有才能体现产品价值。

通胀与购买力风险

尽管保额与现金价值递增,但长期通胀仍可能影响实际购买力,需结合其他资产配置分散风险。

健康与核保风险

投保时需如实健康告知,否则可能影响承保或理赔。

贷款与减保限制

保单贷款额度不得超过现金价值扣除欠款后的80%,且需按期偿还本息,否则可能导致保单失效。

七、与同类产品的比较优势

相比市场常见的增额终身寿险,福满盈C款(分红型)的差异化优势在于:

红利增额机制:通过再投资红利形成二次保额增长,具备“复利+分红”双驱动潜力。

终身递增基本保额:保障力度随时间自然增强,无需额外核保或加保。

灵活的财务规划属性:支持减保、保单贷款,兼顾保障刚性与资金流动性。

与纯保障型终身寿险相比,它在保障基础上增加了长期财富增值可能;与纯分红型产品相比,它的保额递增特性更直观地提升保障力度。

八、结论与建议

中英人寿福满盈终身寿险C款(分红型)是一款保障与增值并重、长期主义导向的产品。从40岁男性5年交的案例看,其保证现金价值在第8年回本,红利利益演示下更早显现增值优势;至30年、50年乃至终身,保单价值可实现数倍于保费的积累,为投保人构建了一座跨越时间的“财富安全岛”。

在实际配置中,建议:

长期持有:至少持有15-20年以上,以充分发挥复利与红利累积效应。

结合需求:与教育金、养老金或传承目标匹配缴费年限与保额。

理性看待红利:将红利视为增值惊喜而非确定收益,确保基础保障满足核心需求。

专业规划:在专业人士指导下,结合家庭财务状况与其他资产,形成多元化配置。

在长寿与低利率并存的时代,福满盈C款为追求稳健与长远价值的人群提供了一个兼具温度与力量的选择——用时间与红利,雕刻一生的保障与财富。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号