标题

- 标题

- 内容

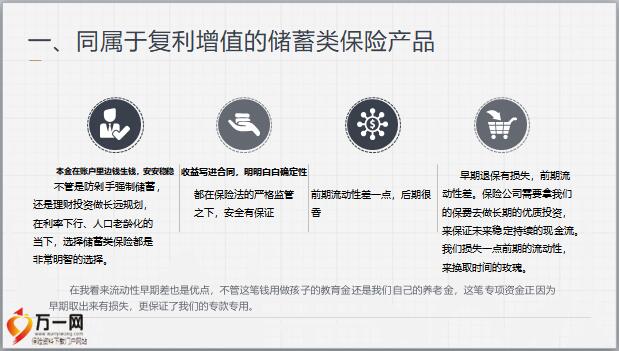

储蓄类保险挑选指南 未来想要享受什么样的退休生活,取决于年轻时做了什么样的打算。养老不能指望政府,也不想拖累孩子,那么在年轻时候提早准备是相当明智的选择。对于年金和增额终身寿这两种储蓄类保险都不是很了解。Contents本金在账户里边钱生钱,安安稳稳不管是防剁手强制储蓄,还是理财投资做长远规划,在利率下行、人口老龄化的当下,选择储蓄类保险都是非常明智的选择。收益写进合同,明明白白确定性都在保险法的严格监管之下,安全有保证前期流动性差一点,后期很香早期退保有损失,前期流 动性差。保险公司需要拿我们的保费去做长期的优质投资,来保证未来稳定持续的现金流。我们损失一点前期的流动性,来换取时间的玫瑰。

在我看来流动性早期差也是优点,不管这笔钱用做孩子的教育金还是我们自己的养老金,这笔专项资金正因为早期取出来有损失,更保证了我们的专款专用。年金险适合你有明确想法,想好未来这笔攒下的钱什么时候用。比如给孩子存18岁阶段的教育金、30岁的婚嫁金、给自己存退休后的养老金。当意外和疾病突如其来,银行、股票、基金……不会一次性拿出高于本金几倍甚至几十倍几百倍的钱给你。年金保险——什么时间领、领多少都是合同约定好的,保险公司每年或是每月固定给我们打钱。增额终身寿适合暂时没想好钱未来怎么用,先存下来复利增值。以后可能用来应对突发的开支、可能给儿孙一笔钱、可能用来环游旅行。

唯独保险,将一次性给你超过所交保费几十成百倍的保额,挽救陷入绝望边缘的全家人,有那么一瞬间,你意识到意外是那么突然且残酷。单位体检报告到手后,发现指标一个接一个逼近临界点;那么人在什么时候特别希望自己有保险呢?有那么一瞬间,你意识到如果有保险,他们或许不会到今天的地步。这一点是任何理财项目都无法做到的!1、看到身边人因病或意外离世的时候看到车祸的新闻胆战心惊,顶梁柱深夜拉货只为多赚点钱,没想到车毁人亡,留下家中妻儿老小以泪洗面;在医院门口看到磕头求捐助的可怜人,家人得病掏空了家底,只能跪在大街上祈求好心人帮助;在感慨别人时,不禁会换位思考,如果是自己呢?投保的两个时机:“刚出生28天后”和“现在”!买不买保险你说了算,有没有风险不是我们说了算,我们永远无法预知。保险,就是留爱不留债,不管你在与不在,都给家人同样的爱已经不具备投保资格的时候有太多的人有这样的经历。

生病了,想买重疾险或医疗险;当你患病躺在医院的病床上,当你看到自己辛辛苦苦挣来的钱瞬间花完时,想想当初怎么就将代理人拒之门外?当你遭遇事故,看到妻儿因为四处奔波劳碌而愁眉苦脸的瞬间,想想当初怎么就不准备保险?出意外了,想买意外险……其实,他们不知道的是,这些一旦发生,就已经被保险公司拒之门外。当父母垂暮,为养老发愁时,看到其他人爸妈背起行囊说走就走地旅行,想想当初怎么就没帮他们备上一份足以安享晚年的保险?当初错过,造成无比后悔的现在。有人说,男人只有穷一次,才知道哪个女人最爱你,女人只有老了,才知道哪个男人不会离开你,人只有落魄一次,才知道谁最在乎你!保险也是一样的,只有遇到大病和意外风险的时候。

才会意识到保险的重要性。很多人买保险总是喜欢听听别人的意见,如果是听取一个专业人士的意见还好,要是听一个对保险有偏见,自己也没有买过保险的人,那可能会使自己错过最佳的投保时机,甚至让自己后悔。其实要不要买保险,不用问别人,问问自己3个问题,就知道保险有没有用了。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号