标题

- 标题

- 内容

穿越周期的财富契约:深度解析太平洋鑫福相伴(恒享26)终身寿险(分红型)

在利率下行成为常态、资管新规打破刚兑、资本市场波动加剧的今天,如何让家庭财富在确保安全的前提下,实现稳健增值与有序传承,是每个家庭都必须面对的课题。中国太平洋人寿保险股份有限公司推出的太平洋鑫福相伴(恒享26)终身寿险(分红型),正是这样一款旨在破解“理财不可能三角”、穿越经济周期的旗舰型财富管理工具。

一、 身故保险金:全生命周期的精密防护网

寿险的核心功能是爱与责任。恒享26在身故保险金的赔付设计上,摒弃了简单的“一刀切”模式,而是根据被保险人的年龄阶段和缴费进度,进行了极为精细化的分层设计。这种设计既体现了对儿童的保护,又兼顾了对家庭经济支柱的强力支撑,更确保了保单的长期价值。

1. 未成年阶段(未满18周岁):回归本源,法律兜底

若被保险人身故时未满18周岁,保险公司将按“已交保费”与“现金价值”两者中的较大者给付。

深度解析:根据《保险法》规定,为防止道德风险,未成年人身故赔付设有限额。此条款设计严格遵守监管规定,同时最大限度地保护了投保人的利益。选择“较大者”,意味着即便在早期现金价值低于已交保费时,客户也不会遭受本金损失,体现了对消费者权益的尊重。

2. 成年且缴费期满前:过渡期的双重守护

当被保险人年满18周岁,但在交费期间届满后的首个合同生效日对应日之前,赔付规则变为“已交保费×给付比例”与“现金价值”取大。

深度解析:这一阶段通常是人生的奋斗期,也是家庭责任最重的时期。此时引入“已交保费乘以对应比例”(通常随年龄增长而提高,如1.2倍、1.6倍等,具体见费率表),实际上是在现金价值尚未积累到足够高度时,提供了一个高杠杆的保障倍数。这确保了若不幸在缴费期内发生意外,家人的生活能获得高额经济补偿,体现了保险的保障本质。

3. 成年且缴费期满后:三重保障机制,确保利益最大化

这是保单进入成熟期的标志。此时,身故保险金在原有的两项基础上,增加了第三项——“有效保险金额”。赔付金额取三者(已交保费×比例、现金价值、有效保险金额)中的最大值。

深度解析:这是一个极具诚意的条款。随着保单持有时间的拉长,有效保险金额会因1.75%的年复利递增而不断增长,现金价值也会随着投资收益的累积而水涨船高。在缴费刚结束的一段时间内,可能现金价值最高;而在持有20年、30年甚至更久之后,有效保险金额很可能成为三者中的最大值。这种设计保证了客户在任何时间点身故,都能获得当时保单利益的最大值,完美实现了“保额增长”与“资产传承”的统一。

4. 等待期内的特殊约定

为了防止逆选择,合同设置了90日的等待期(意外伤害无等待期)。若非意外原因在90日内身故,仅退还已交保费。这是行业惯例,旨在维护公平性原则,保障广大诚信投保客户的利益。

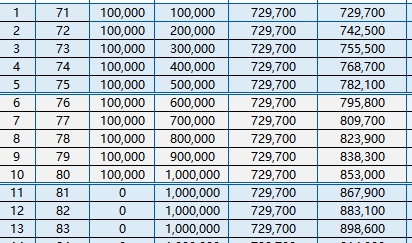

二、 有效保险金额:1.75%的终身复利奇迹

“有效保险金额”是理解这款产品增值逻辑的关键词。

1. 递增机制

合同生效时的有效保险金额等于基本保险金额。此后,每满1个保单年度,有效保险金额按前一个保单年度有效保险金额的1.75%逐年递增。

复利的力量:请注意,这里是“年复利”,而且是“保额递增”。与银行单利计息不同,复利被称为“世界第八大奇迹”。假设初始保额为100万,第二年保额变为101.75万,第三年则是101.75万的1.75%,以此类推。这种“利滚利”的效应,持有时间越长,威力越大。

2. 写入合同的确定性

不同于分红的不确定性,这1.75%的递增比例是白纸黑字写入保险合同的。它不受资本市场波动、央行降息或宏观经济环境影响。在当下利率持续走低的背景下,能够锁定一个终身的复利增长数字,无异于为家庭资产安装了一个“稳定器”。

3. 动态调整

条款中提到,如果发生基本保险金额减少(即减保)或其他约定情形,有效保险金额会按比例相应调整。这说明保单具有高度的灵活性,客户可以根据人生不同阶段的需求(如子女教育、婚嫁、养老),通过合法的减保操作提取部分现金价值,剩余部分则继续享受1.75%的复利增长,直至终身。

三、 保单红利:共享经营成果的“第二增长曲线”

作为一款分红型保险,恒享26不仅在确定性的保额增长上做足了功夫,更通过分红机制,让客户有机会分享太保集团的经营红利。

1. 红利的来源与性质

红利来源于太保分红保险业务的可分配盈余。需要明确的是,保单红利是不确定的。这意味着,如果公司经营得好,客户可能获得丰厚的分红;如果市场环境极端恶劣,红利也可能为零。但值得注意的是,条款并未提及“倒扣”本金,客户的本金安全始终由1.75%的保底增长和现金价值托底。

2. 红利的领取方式:灵活多样,默认优选

投保人享有极大的选择权,可以选择“累积生息”或“购买交清保额”。

累积生息:红利留在保险公司,按照公司公布的红利累积利率以年复利方式累积生息。这类似于在保险公司开设了一个“复利存折”,积少成多。

购买交清保额(推荐/默认方式):这是最具特色的一点。如果投保时未选择,系统将默认采用此方式。 这意味着每年的红利会自动转换为“交清增额基本保险金额”。

双重红利效应:这部分新增的保额,不仅本身会参与下一年度的分红,还会随着主合同一起,按照1.75%的速率递增。这就形成了“复利+分红”的双重驱动模式,极大地加速了资产的增值速度。

身故保障的叠加:条款明确规定,累积交清增额部分也有对应的身故保险金,且在缴费期满后,同样遵循“现金价值”与“系数乘积”取大的原则。这使得保单的保障额度随着分红的累积而不断膨胀,为后代留下一笔更加丰厚的财富。

3. 红利的派发

红利派发日为合同生效日对应日,每年一次。保险公司会寄送红利通知书,让客户明明白白消费,清清楚楚获益。

四、 责任免除:法理清晰,底线明确

责任免除条款界定了保险公司不承担赔付责任的情形。恒享26的责任免除条款符合行业规范,主要包括以下几类:

主观恶意行为:如投保人故意杀害被保险人、被保险人故意犯罪、两年内自杀(无民事行为能力人除外)、吸毒等。这些条款旨在防范道德风险和违法行为,维护社会公序良俗。

高风险行为:如酒后驾驶、无证驾驶等。这属于被保险人未尽到合理的注意义务,由此导致的后果通常由个人承担。

不可抗力:如战争、核爆炸等。这类风险属于商业保险的承保极限,通常通过国家层面的保障机制来应对。

特别提示:条款中还特别提醒了散落在合同其他部分的“隐性”免责条款,如犹豫期退保仅退现金价值(扣除工本费)、效力中止期间不承担保险责任、不如实告知可能导致合同解除等。这体现了太保在信息披露上的透明度,提醒消费者在投保时务必仔细阅读全文,特别是背景突出显示的内容,确保充分理解权利义务。

五、 综合评述:为什么选择恒享26?

1. 攻守兼备的资产压舱石

恒享26构建了一个极其稳固的财务模型:下有1.75%保额复利递增的“铁底”,上有分红机制的“弹性空间”,中间有现金价值作为流动性支撑。 它完美地平衡了安全性、收益性和流动性。

2. 跨越代际的财富传承

通过精细化的身故赔付设计和分红购买交清保额的机制,保单的保额和现金价值能够随时间呈现指数级增长。配合指定受益人功能,可以有效规避遗嘱继承的繁琐程序,实现财富的私密、定向、无缝传承。

3. 应对长寿时代的养老补充

虽然这是一款寿险,但其高现金价值特性使其成为优质的养老储备工具。客户可以在退休年龄后,通过减保的方式,每年或每月领取一部分现金价值作为养老金,活到老,领到老,剩余部分继续复利增值,有效应对“长命百岁”带来的财务风险。

4. 太保品牌的实力背书

中国太保作为国内领先的综合性保险集团,拥有强大的资产管理能力和风险管理水平。选择恒享26,不仅是选择了一款产品,更是选择了太保专业的投资团队和稳健的经营风格作为后盾。

六、 结语

太平洋鑫福相伴(恒享26)终身寿险(分红型),不仅仅是一纸合同,更是一份关于未来的承诺书。它通过法律契约的形式,将不确定的未来转化为确定的保障;通过精算技术的运用,将微小的投入汇聚成巨大的财富洪流。

在当前复杂的经济环境下,对于寻求资产保值增值、关注家庭风险转移、渴望实现财富传承的个人和家庭而言,恒享26无疑是一个值得深入研究和认真考虑的优质选项。它不仅是对当下财富的合理安排,更是对未来生活的深情守望。建议潜在客户在做出决策前,务必结合自身财务状况,咨询专业的保险顾问,并详细阅读完整的保险条款,让这份“鑫福”真正相伴一生。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号