标题

- 标题

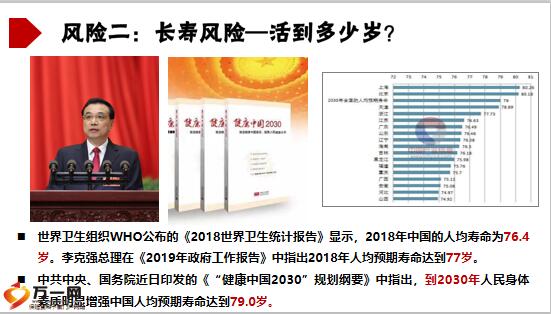

- 内容

养老金本着国家、集体、个人共同积累的原则积累、运作。当人们年富力强时,所创造财富的一部分被投资于养老金计划,以保证老有所养。备注:*平均缴费工资指数是指参加养老保险社会统筹人员历年缴费工资指数的平均值,称为平均缴费工资指数。它是由参保人每年的缴费基数除以当地上年的在岗职工平均工资,得出缴费当年的缴费工资指数,如此每年计算一次,到退休时,把每年的缴费工资指数相加,然后再除以实际缴费年限得出的。

平均缴费工资指数与养老金水平的高低密切相关,平均缴费工资指数高,养老金待遇就相应提高 ,*缴费工资:包括:工资、奖金、津贴、补贴等收入之和。缴费工资以上年全省(或全市)社会平均工资的60%和300%为下限和上限,因此,对较低收入和较高收入者而言,缴费工资不一定等于工资收入。 基础养老金=社平工资6000×(1+1.25)÷2×缴费年限30×1% =2025元,个人账户养老金=个人账户储存额10000×8%×12×30÷计发月数139=2072元,可领取养老金=4097元。

养老金替代率=4772/10000=40.9%,西安的钟先生40岁,月均工资10000元,已经缴纳养老保险10年,预计到60岁退休还得缴纳20年,目前西安的社会平均工资是6000元。假设月均工资和西安的社会平均工资均无变化,那么钟先生60岁退休能领多少钱?备注:俗话说“祸不单行”,而空账的结果就是以上是2007年的官方预测数据!目前中国老龄人口已超过2.49亿,占人口总量的17.9% 6个人里有一个是老人,即3个在职人员养活一个老人。

现在的空账率4.7万亿预计到2030年将达到7.2万亿,4个人里有一个是老人,即2个在职人员养活一个老人,那时的空账率 ? ?养老金替代率 =退休人员退休前工资的收入水平,退休人员养老金领取水平备注:相关机构的研究数据表明,我国的社会养老金替代率仅为42%,远低于国际劳工组织《社会保障最低标准公约》中55%的最低标准。在该组织160个成员国中,78%的国家已经超过60%,低于40%的仅有海地一个国家是33%,在40%左右的也仅有6个国家。

42%这一惊人的数据表明,仅仅依靠社会养老保险就想安享晚年是不现实的!如此低的养老金替代率甚至不能保证我们退休后的基本生活。面对这样的尴尬状况,除了每月缴纳养老金,我们必须及早开始做好自己的养老规划。除了基础的社会养老保险,我们还可以通过企业年金和商业养老保险来作补充,使自己的养老金替代率提升至70%~80%,只有这样,我们退休后的生活才不会过得太差。老年生活如何才能做到“都挺好”?中高收入阶层的投资理财现状上来看。

“保险”以92% 的选择率位列理财方式的首位。在未来计划增加配比的投资方面,“保险”也以82% 的选择率排名第一。——数据来源《2018 年中国高净值人群医养白皮书》备注:每个人都会“遇见”自己的退休生活。退休生活作为我们的未来,我们不知道他实际会是什么样子,但是我们可以通过规划来让未来变成我们想要的样子,通过规划“预见”未来。从现在开始“预见”我们的未来。

备注:备注:每个人都会“遇见”自己的退休生活。退休生活作为我们的未来,我们不知道他实际会是什么样子,但是我们可以通过规划来让未来变成我们想要的样子,通过规划“预见”未来。从现在开始“预见”我们的未来。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号