标题

- 标题

- 内容

产品卖点及案例解析,产品形态,基本保险金第一个保单年度的保险金额等于基本保险金额。自第二个保单年度起,当年度保险金额=上一年度的保险金额 *(1+3.5%),直至终身。减少保额,合同生效后可申请减少基本保险金额,减少的基本保险金额以对应的现金价值退还给投保人。

保单借款,借款金额最高为当年度现金价值的80%,借款期限为六个月;到期未能偿还的,利息将于借款期限届满之次日并入借款金额中,并以原借款期限为新的借款期限重新开始计息。减额缴清,合同生效满二年后可申请办理减额交清。办理减额交清后,合同的基本保险金额将会减少,客户无需再支付保险费,合同继续有效。详细保险责任请参看《信泰千万传承C款终身寿险》条款,若被保险人在到达年龄17 周岁及以前身故的,我们按以下二项金额的较高者给付身故保险金,本合同终止。(1)被保险人身故时本合同的现金价被保险人身故时本合同累计已交保险费。

若被保险人在到达年龄 18 周岁及以后、且在本合同交费期满日(不含)前身故的,我们按以下二项金额的较高者给付身故保险金,本合同终止。(1)被保险人身故时本合同的现金价值;(2)被保险人身故时本合同累计已交保险费乘以对应比例。若被保险人在到达年龄 18 周岁及以后、且在本合同交费期满日(含)后身故的,我们按以下三项金额的较高者给付身故保险金,本合同终止。(1)被保险人身故时本合同当年度保险金额;(2)被保险人身故时本合同的现金价值;(3)被保险人身故时本合同累计已交保险费乘以对应比例。

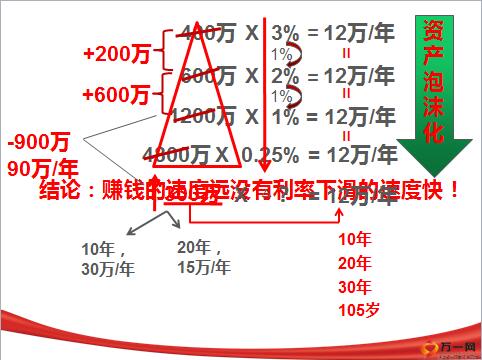

高净值类客户:我们在追求财富积累的过程中,往往会遇到许多预料不到的风险,如果没有提前做好预备,一旦遇到风险(参考《财富管理/传承风险》),就会导致我们的财富被迫稀释,甚至是负债(图一)。理财专家推荐一种能防止财富风险的办法,这种办法叫做“平台式财富积累”方法(如图二),将投资收益的一部分财富以保守稳健的方式积累起来,能有效抵御风险带来的大额财产损失。信泰千万传承终身寿险就是这种平台式财富积累的最佳方式,它具有安全、增值、灵活的特点,还能避债避税、避免离婚财产分割的优势,保证你的钱只给愿意给的人。

建议书制作方式:单机版建议书、微信版(掌上信泰APP)信泰个人保险投保单(简易版/经代版),广东人身保险投保提示书,个税声明(投保人/被保险人各一份;被保险人为未成年人的,由监护人签监护人的名字,不得写“父代”或“母代”字样),总保费金额达到20万元时,需额外提供以下资料:,投保人/被保险人/受益人三者的关系证明(户口本/结婚证/出生证等)或关系声明, 投保方式:纸质投保/网上投保/微投,投保人达到60岁以上,只能纸质投保,并需双录,增加以下资料:1.老年人投保风险测评报告,2.双录话术,3.免除保险人责任声明(根据投保产品准备,每种产品各一份)。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号