标题

- 标题

- 内容

与时间做朋友:从“邮爱一生”看中国式高质量养老的现金流破局

在上一篇文章中,我们深入探讨了长寿时代下中国养老面临的严峻挑战:3.2亿老年人口、持续走低的养老金替代率,以及日本“老后破产”的前车之鉴。我们得出的核心结论是:养老的终极答案,不是一笔躺在银行里随时可能花完的巨款,而是一笔与生命等长的、稳定的、不可撼动的现金流。

今天,我们将视角下沉,从宏观趋势落地到微观工具。基于一份真实的保险计划书——中邮人寿邮爱一生(鑫福版)年金保险(分红型),我们将通过具体的数字推演,为您拆解一份专业的年金险是如何将“纸面上的焦虑”转化为“合同里的底气”,以及它如何完美契合我们在前文中所提出的“高质量养老底层逻辑”。

一、 案例背景:一份跨越百年的财富约定

让我们先来看这份计划书的客户画像:

投保人:30岁男性(VIP1)。这通常代表着家庭的主要经济支柱,正处于事业上升期,拥有长远的规划眼光和迫切的资产保全需求。

被保险人:0岁女婴(VIP1)。这是一个极具深意的安排。它意味着父亲不仅是在为自己规划,更是在为女儿锁定一生的现金流,利用时间的复利,对抗未来长达90年甚至更久的不确定性。

投入方案:一次交清100万元。这是一笔闲置资金的集中配置,目的是寻求安全前提下的长期增值,而非短期的高风险投资。

在这个方案中,我们选择的是“方案一”,红利领取方式为“现金领取”,年金领取方式为“年领”。这种配置方式,最大化地体现了资金的灵活性,同时也展示了生存金与分红的双重现金流效应。

二、 资金安全性:兜底的确定性与合同的刚性

在养老规划中,“确定性”高于一切。股市可能腰斩,理财可能破净,唯有保险合同中的白纸黑字,才是穿越周期的诺亚方舟。

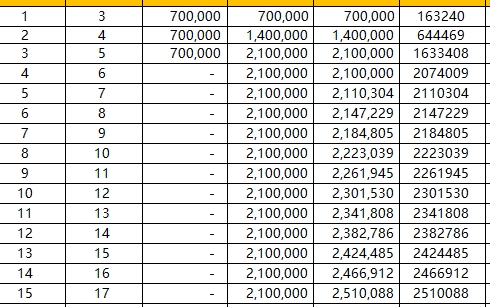

观察利益演示表的前几列,我们可以清晰地看到这一点。

第1个保单年度末,累计已交保费100万元,此时的现金价值(退保金)保证利益部分为475,900元。这里需要特别注意的是,对于储蓄型保险,早期退保通常会面临本金损失,这是为了对冲保险公司的前期运营成本。但重点在于第5个保单年度末。

关键节点分析:第5年

累计保险费:1,000,000元

现金价值(退保金)保证利益:1,021,900元

身故保险金保证利益:1,021,900元

这意味着,在保单的第5年末,无论是选择退保取现,还是不幸身故,保证的利益已经超过了已交保费。这标志着资金已经“回本”,并且开始进入稳定的增值通道。从此刻起,这笔钱彻底脱离了市场波动的风险,进入了安全的“保险箱”。

这种保证利益的存在,正是应对我们之前提到的“社保替代率不足”的基石。无论未来利率如何下行,无论资本市场如何动荡,这100万本金及其对应的保证现金价值,是雷打不动的安全垫。

三、 现金流构建:从“存量消耗”到“流量再生”

这是我们讨论的核心。传统储蓄是“坐吃山空”,而年金险是“细水长流”。

根据条款,该产品的基本保险金额为15,700元。从第5个保单年度末开始,这笔现金流正式激活。

第一阶段:关爱金的强力注入(第5年)

在第5年末,除了现金价值超过保费外,被保险人还将领取一笔“关爱金”。

当年度生存类保险金(保证):100,000元

累计生存类保险金(保证):100,000元

这一笔10万元的返还,极大地提升了资金的流动性。对于投保人而言,这相当于在资金锁定5年后,一次性拿回了10%的本金。这不仅缓解了短期资金需求,更在心理上建立了极强的正向反馈:我的钱回来了,而且还在继续增值。

第二阶段:生存年金的终身派发(第6年起)

从第6个保单年度开始,直到终身,被保险人每年都可以领取15,700元的生存年金。

第6年:15,700元

第7年:15,700元

……以此类推,直至终身。

这就是我们反复强调的“与生命等长的现金流”。

对于这位0岁的女宝宝来说,这15,700元意味着什么?

在她上小学时,这是每年的书本费或兴趣班补贴;

在她大学时,这是每月的生活费补充;

在她30岁成家时,这是婚嫁金的组成部分;

在她60岁退休时,这是社保之外的一份“终身俸禄”。

只要人活着,这15,700元就雷打不动地每年到账。它不会因为股市崩盘而缩水,不会因为利率降为零而消失,更不会被他人挪用。它用合同的形式,将“长寿风险”转移给了保险公司,实现了“活多久,领多久”。

四、 红利的想象空间:抵御通胀的潜在武器

在“保证利益”之外,这款产品作为“分红型”年金,还提供了博取更高收益的可能。虽然监管规定“保单的红利分配是不确定的,在某些年度可能为零”,但在利益演示中,我们可以看到其潜在的威力。

在演示表中,有一列名为“累计交清增额基本保险金额”。这代表了如果红利不直接领取,而是用于购买保额,保额会逐年增加。但我们本次选择的是“现金领取”,这意味着每年的红利将以现金形式发放。

观察数据:

第1年,红利演示下的现金价值比保证价值多出约11,658元。

第5年,红利演示下的现金价值为1,085,072元,比保证价值高出63,172元。

第10年,差额扩大至124,673元。

第20年,差额达到惊人的309,900元。

虽然红利不保证,但它提供了一个重要的功能:抵御通货膨胀。随着医疗成本和生活成本的上升,固定的15,700元年金在未来可能购买力下降。但如果保险公司经营得当,分红部分可以作为一种“浮动调节机制”,在一定程度上弥补购买力的缩水,让这笔现金流更具生命力。

五、 身故保障:财富的定向传承

高质量的养老规划,不仅要考虑“生”,还要考虑“死”。年金险在传承方面具有天然优势:法律属性明确,指定受益人,避免遗产纠纷。

查看利益演示表中的“身故保险金”一栏:

第1年:保证利益1,000,000元,红利演示1,011,658元。

第5年:保证利益1,021,900元,红利演示1,085,072元。

第20年:保证利益1,000,000元,红利演示1,254,300元。

值得注意的是,身故保险金的设计通常遵循“现价与保费取大”的原则。在前期,身故金高于已交保费,保证了杠杆效应;在后期,虽然每年都在领取生存金,但身故金依然维持在100万以上的高位(保证利益),加上红利演示部分更是逐年递增。

对于这位30岁的父亲来说,他通过这份保单,实际上完成了一次完美的财富定向传承。无论未来发生什么,这笔钱最终都会以确定的金额,留给自己的女儿。这解决了“养老钱被挪用”或“资产传承难”的痛点。

六、 深度复盘:为何这个方案契合“高质量养老”?

回到我们开篇提到的养老困局,这份计划书恰好是对症下药的良方:

解决“替代率不足”:

社保替代率仅43.6%,意味着退休后收入腰斩。这份保单提供的每年15,700元(且逐年有分红加持),虽然看似不多,但对于一位0岁宝宝来说,等到她60岁退休时,这将是一笔完全免税、与生命绑定的额外收入,直接拉升了她的整体替代率,让她不至于跌入温饱线。

解决“失能护理费用黑洞”:

我们在日本案例中看到,失能护理费用是拖垮中产的主因。这份保单的现金价值极高(第27年已达94.8万+),且每年有生存金入账。一旦家庭成员遇到重疾或失能需要长期护理,可以通过保单贷款或部分退保迅速筹集资金,成为家庭财务的“压舱石”。

解决“利率下行焦虑”:

当前银行利率持续走低,未来零利率甚至负利率并非危言耸听。这份保单在投保时就锁定了长期的预定利率(体现在现金价值的增长和固定年金的给付上)。无论未来银行利率降到多少,这100万产生的现金流都不会减少。这就是“锁定利率”的力量。

解决“专款专用”难题:

人性是经不起考验的。存款很容易被借走、被骗走或被冲动消费。而年金险通过合同条款,强制这笔钱只能用于被保险人的生存年金。这种“不灵活”,恰恰是为了未来最大的“灵活”和“安全”。

七、 特别视角:给0岁宝宝的“时间礼物”

在这个案例中,最打动人的是投保人为0岁女儿所做的安排。

30岁的父亲,用100万,为刚出生的女儿种下了一棵“财富树”。

这棵树在前5年扎根(现金价值低于保费),第5年开始结果(返还10万),第6年开始年年结果(每年15700元)。

当女儿读大学时,这棵树在结果;

当女儿结婚生子时,这棵树在结果;

当女儿步入中年,面临房贷车贷压力时,这棵树在结果;

当女儿退休,面临社保不足时,这棵树依然在结果。

这是一种跨越时空的爱。它不受父亲健康状况的影响,不受经济周期的影响,不受婚姻变动的影响。它用金融的确定性,熨平了人生的波动性。

八、 结语:规划,是最好的孝心与远见

中邮邮爱一生(鑫福版)年金保险(分红型)的利益演示,不仅仅是一串串数字的堆砌,它是一个关于确定性、现金流和爱的故事。

在长寿时代,我们无法预测未来几十年的经济走势,也无法预知自己能活多久。但我们可以通过今天的决策,为未来的自己或家人,铺设一条铺满现金流的道路。

正如我们在前文中强调的:“养老的终极答案不是巨款,是终身现金流。”这份计划书,正是对这一理念的最佳注脚。它告诉我们,真正的财富自由,不是账户上有多少个零,而是当你年老时,依然有人(机构)每个月按时往你的账户里打钱,让你活得有尊严、有底气。

对于30岁的父亲而言,这100万的投入,买下的是女儿未来无数个“确定”的明天。这,就是中国式高质量养老的底层逻辑,也是穿越长寿时代的最优解。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号