标题

- 标题

- 内容

在低利率时代背景下,兼具“保证收益”与“浮动分红”的分红型终身寿险,正成为家庭中长期资产配置的重要工具。利安人寿推出的鑫利来(青泉版A款)终身寿险(分红型),以其稳健的保证利益增长和分红复利效应,为投保人提供了兼顾保障与财富增值的可能。

本文将以一份针对0岁男性、趸交(一次性交清)5000元保费的具体计划书为基础,深入剖析其“购买交清保额”红利领取方式下的长期利益演示,并对“减保”操作进行情景模拟,为潜在投保人提供透明、专业的决策参考。

重要声明:本文所有分析均基于计划书中的“红利利益演示”数据。需特别强调,未来的保单红利为非保证利益,其红利分配是不确定的,在某些年度红利可能为零。

产品名称:利安鑫利来(青泉版A款)终身寿险(分红型)

投保年龄:0岁(男性)

交费方式:趸交,保费5000元

基本保险金额:4425元

红利领取方式:购买交清保额(即“累积交清增额”)

“购买交清保额”是指,保险公司每年将保单红利作为一次性净保费,用于购买额外的保险金额。这种机制的核心优势在于:

复利效应:增额部分本身在后续年度也会参与分红,形成“利滚利”的效应。

保障递增:身故保障与现金价值随着红利购买的新保额而同步增长。

长期价值:时间越长,累积交清保额带来的总保额增长越显著。

在计划书中,“红利利益演示”板块中的“当年度交清保额基本保险金额”与“累积交清保额基本保险金额”两列,正是这一机制的量化和体现。

以下我们将从保证利益与红利利益两个维度,解析这份保单在不同阶段的价值变化。

“保证利益演示”代表了即使在没有红利分配的情况下,投保人100%确定能获得的利益。

保单年度 | 年龄 | 累计保险费 | 身故或全残保险金(保证) | 现金价值(保证) |

1 | 1 | 5,000 | 5,000 | 957 |

5 | 5 | 5,000 | 5,000 | 4,787 |

8 | 8 | 5,000 | 5,043 | 5,043 |

10 | 10 | 5,000 | 5,221 | 5,221 |

20 | 20 | 5,000 | 8,000 | 6,209 |

30 | 30 | 5,000 | 8,000 | 7,381 |

50 | 50 | 5,000 | 10,442 | 10,442 |

70 | 70 | 5,000 | 14,772 | 14,772 |

100 | 100 | 5,000 | 24,855 | 24,855 |

关键洞察:

回本速度:第8个保单年度末,保证现金价值(5043元)首次超过累计保费(5000元)。这意味着,即使不考虑分红,从第8年起退保也不会损失本金。

身故保障:第19年度起,身故保险金从8000元起步,并随有效保额逐年增长。有效保险金额以基本保险金额为基础,按一定复利递增(从第2年起每年递增约1.75%)。

长期增值:到第100年度,保证现金价值达到24,855元,约为已交保费的5倍。这部分是写进合同的确定性利益,构成了整个投资的安全垫。

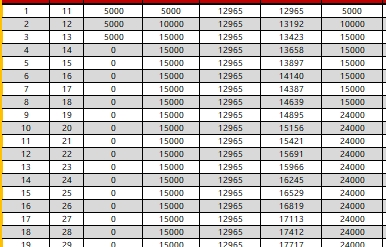

这是分红型产品的核心魅力所在。计划书中的“红利利益演示”展现了在红利参与下,保额与价值的额外增长。

保单年度 | 年龄 | 累积交清保额基本保险金额 | 身故或全残保险金(红利) | 现金价值(红利) |

1 | 1 | 62 | 5,013 | 971 |

5 | 5 | 321 | 5,347 | 5,135 |

10 | 10 | 666 | 6,006 | 6,006 |

20 | 20 | 1,431 | 10,008 | 8,217 |

30 | 30 | 2,312 | 11,858 | 11,239 |

40 | 40 | 3,325 | 15,377 | 15,377 |

50 | 50 | 4,489 | 21,040 | 21,040 |

70 | 70 | 7,370 | 39,389 | 39,389 |

100 | 100 | 13,529 | 100,885 | 100,885 |

关键洞察:

累积交清保额的演变:

第1年末,仅积累了62元增额保额。

第10年末,积累至666元。

第20年末,积累至1,431元。

第30年末,积累至2,312元(已超过初始基本保额4425元的一半)。

第50年末,积累至4,489元(已超过初始基本保额)。

第70年末,积累至7,370元。

第100年末,积累至13,529元,是初始基本保额的3.06倍。

增额部分对应的现金价值:这是更令人惊叹的部分。增额部分对应的现金价值从第1年末的971元(含保证)起步,复利效应在此处得到极致体现:

第10年末:6,006元

第20年末:8,217元

第30年末:11,239元

第50年末:21,040元

第70年末:39,389元

第100年末:100,885元

如果我们将保证部分与红利部分的现金价值相加(实际上计划书中的“红利利益演示”现金价值已包含保证部分),可以得到完整的图景:

年龄 | 总现金价值(含红利) | 较已交保费的倍数 |

10岁 | 6,006 | 1.20倍 |

20岁 | 8,217 | 1.64倍 |

30岁 | 11,239 | 2.25倍 |

50岁 | 21,040 | 4.21倍 |

70岁 | 39,389 | 7.88倍 |

100岁 | 100,885 | 20.18倍 |

从5000元初始投入,到100岁时超过10万元的总现金价值(演示利益),年化复合回报率相当可观。这清晰地展示了分红型产品“下有保底,上有弹性”的独特优势。

计划书右侧包含了“减保后”的各项数据演示(当前显示为Y,表示未进行减保)。减保即“减少基本保险金额”,投保人可以根据实际资金需求,部分领取保单的现金价值。

当投保人申请减保时:

基本保险金额按比例减少。

有效保险金额、航空意外身故保险金同比例减少。

保证利益演示和红利利益演示的各项金额同比例减少。

减保对应的现金价值将支付给投保人。

人生阶段 | 典型需求 | 减保建议 |

18-22岁(大学) | 教育金补充 | 可部分减保,提取部分现金价值用于学费或生活开支 |

25-30岁(婚嫁/创业) | 婚嫁金或创业启动金 | 根据实际需求适度减保,保留剩余部分继续增值 |

60岁后(养老) | 退休收入补充 | 可规划每年或每两年减保一次,形成稳定的养老现金流 |

传承规划 | 财富传承 | 不减保,让保单价值持续增长,最终作为身故保险金传给受益人 |

减保不可逆:一旦减保,基本保险金额永久减少,未来的增值基数相应降低。

建议优先使用红利部分:如果资金需求不大,可优先考虑部分领取累积交清保额对应的现金价值,保留初始基本保额继续增值。

规划先行:建议在投保时就对未来的减保时点和金额进行初步规划,避免频繁操作影响长期收益。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号