标题

- 标题

- 内容

筑牢风险防线:2026版人身保险产品“负面清单”深度解析与行业启示

当保险创新驶入深水区,合规与底线便成为检验产品成色的试金石。2026版“负面清单”不仅是一份监管禁令,更是一次对行业产品逻辑的系统性重塑。

2026年,人身保险行业步入高质量发展的攻坚期。在产品供给侧改革的大潮下,中国银保监会发布的《人身保险产品“负面清单”(2026版)》格外引人注目。这份包含46条禁令的清单,从产品条款表述与产品责任设计两大维度,精准切中了当前市场上存在的顽疾与隐忧。

这不仅是一份监管红线手册,更是一本行业教科书,揭示了未来保险产品开发的“可为”与“不可为”。

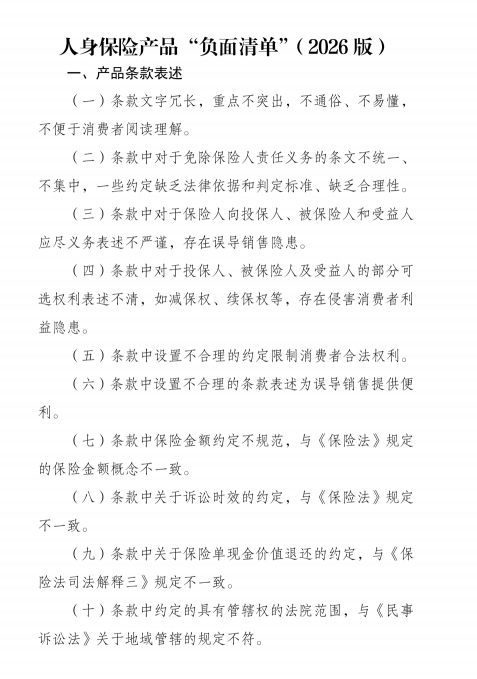

一、条款表述:从“晦涩难懂”到“公平透明”的底线坚守

条款是保险合同的基石,也是消费者感知保险的第一触点。2026版负面清单在条款表述方面的问题占比近60%,直指行业长期存在的“文字游戏”与“信息不对称”弊端。

1. 根治“阅读障碍”:让保险回归通俗

清单开篇即指出“条款文字冗长,重点不突出,不通俗、不易懂”。这看似是文风问题,实则是立场问题。长期以来,部分保险产品条款效仿法律文书,动辄数万字,充斥着专业术语与嵌套句式,导致“投保易、读懂难”。

新版负面清单明确要求,必须将免除责任、消费者权利等关键内容统一、集中呈现,杜绝藏匿于长篇累牍中的“霸王条款”。

2. 矫正“权利失衡”:厘清法律边界

清单中多次提及条款约定与《保险法》《民法典》《民事诉讼法》等法律法规的不一致。例如:

关于诉讼时效、现金价值退还、管辖权法院范围的约定,必须严格遵循上位法。

针对生存证明、身故证明等材料要求,清单明确禁止设置“火化证明”“丧葬证明”“交通工具客票存根”等不合理门槛。

这意味着,未来保险理赔将更加注重实质风险判断,而非通过繁琐的形式要件刁难消费者。

3. 破除“隐形陷阱”:严控误导空间

清单第(六)、(十七)条剑指误导性表述,如:

阅读指引中的案例演示与实际条款不符;

通过“视同续保”等模糊表述侵害消费者的选择权。

同时,针对近年来流行的“保险+信托”模式,清单第(二十)条严禁将其作为与其他金融产品混同的卖点,必须清晰界定保险与信托的法律边界,防止概念混淆。

二、责任设计:从“异化变形”到“回归本源”的硬核纠偏

如果说条款是面子,责任设计就是里子。2026版负面清单在“产品责任设计”部分列出了19条禁令,核心信号只有一个:让保险姓保,坚决遏制产品异化与伪创新。

1. 叫停“伪创新”:严防产品性质漂移

清单中多次出现“产品设计异化”一词,直指几类典型乱象:

护理险变理财:护理风险保费占比极低,实质为万能型理财工具。

医疗险变投资:无风险保额或保额低于保费,却提供资金投资增值服务。

年金险变万能:首年末现金价值即超保费,配合灵活加减保,实现类万能账户的随意支取。

此类设计利用监管规则缝隙,包装成创新型保险,实则规避监管、积聚风险。负面清单通过明确禁止,堵死了监管套利的灰色通道。

2. 规范“类理财”:限制增额终身寿险的激进设计

针对市场上热销的增额终身寿险,清单第(四十六)条特别指出:保额递增比例设计不合理,超过定价利率,产品设计的审慎性不足。

此前,部分产品以3.8%、3.9%甚至更高的“有效保额增长率”进行宣传,造成消费者对收益的误解。监管此次明确,增长比例不得超过定价利率(目前为3.0%),防止利用高演示利率进行噱头营销,倒逼行业回归精算中性与长期稳健。

3. 填补“责任真空”:统一标准与定义

清单对健康险领域的规范尤为细致:

等待期判定:禁止将“症状或体征”作为免责依据,因缺乏客观标准易引发纠纷。

残疾评定:要求必须有明确的国家或行业标准依据,杜绝保险公司自定标准。

既往症定义:必须明确表述为“指在本合同生效日之前被保险人已患且已知晓的疾病”。

恶性肿瘤定义:严禁混淆“恶性肿瘤”与“恶性肿瘤—重度”概念,确保疾病分层精准。

这些细节的规范,将大幅减少理赔端的争议空间。

三、行业启示:从“负面清单”看未来产品竞争新赛道

2026版负面清单并非单纯的“紧箍咒”,更为行业指明了合规创新的方向。

1. 竞争维度将从“话术”转向“条款”

过去,产品竞争往往依赖销售话术的包装;未来,竞争将回归条款本身的友好度与透明度。谁能把条款写得最通俗、把免责列得最清晰、把服务做得最便捷,谁就能赢得消费者的长期信任。使用中国保险行业协会发布的示范条款将成为行业标配。

2. 产品设计将从“博眼球”转向“补短板”

清单禁止了诸多花哨的设计,倒逼保险公司深耕细分领域:

开发真正符合老龄化需求的长期护理保险;

设计覆盖高额医疗费用、与医保紧密衔接的百万医疗险;

探索针对特定人群的普惠型保险。

创新不再体现为“奇怪的责任组合”,而是体现在精准的风险定价与高效的理赔服务上。

3. 风控体系将从“事后理赔”转向“全流程管理”

清单第(二十七)条要求明确处方审核责任主体为保险机构,不得将核心风控外包给第三方。这意味着保险公司必须建立自身的医疗专业团队和核保核赔体系,真正实现“保险+医疗”的深度融合,而非简单的通道业务。

结语:在规范中重塑保险的价值坐标

2026版人身保险产品“负面清单”,是一次对行业积弊的系统性清算,也是一次对保险初心的深情呼唤。它清晰地传递出一个信号:任何脱离保障本源、漠视消费者权益、游走于法律边缘的创新,都将失去生存空间。

对于保险从业者而言,这份清单既是警示,也是机遇。它告诫我们要敬畏监管、敬畏法律、敬畏客户;同时激励我们沉下心来,打磨真正有价值的保险产品。

未来的保险市场,不属于那些玩弄文字游戏的投机者,也不属于那些设计复杂理财产品的套利者,而属于那些能够用最朴实的语言、最坚实的保障、最温暖的理赔服务,为客户遮风挡雨的守望者。这,或许就是2026版“负面清单”最深层的行业隐喻。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号