标题

- 标题

- 内容

2026保险中介储蓄类产品全攻略:从增额寿到税优,一篇读懂市场主流选择

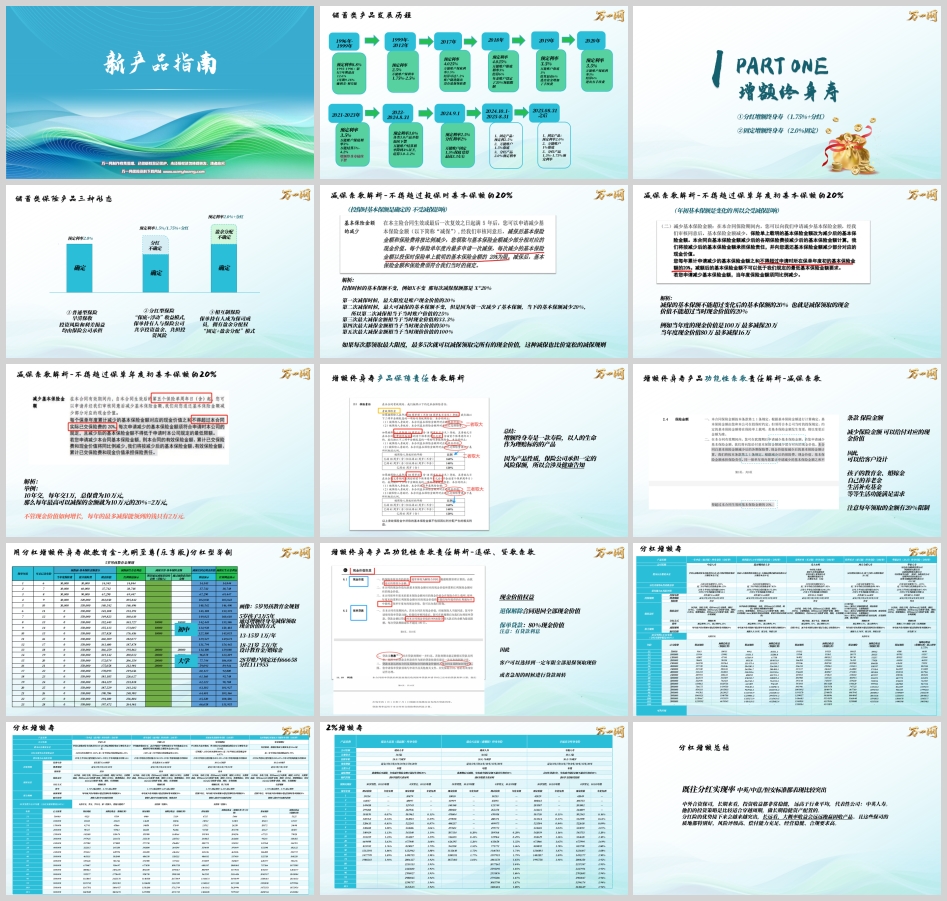

一、储蓄类保险产品发展历程:利率下行中的“安全垫”变迁

自1996年预定利率高达8.8%的“高息时代”以来,储蓄类保险产品始终随监管政策与市场环境动态调整。1999年保监会将寿险预定利率上限下调至2.5%,奠定了近20年低利率基调;2013年放开普通型人身险预定利率至3.5%,万能险保底利率一度达3%,结算利率冲上6%-7%,“理财型保险”成为市场热点。

2023年起,行业进入新一轮利率调整周期:2024年9月,普通型产品预定利率上限降至2.5%,分红型降至2.0%;2025年8月后,普通型进一步降至2.0%,分红型1.5%-1.75%,万能险保底利率普遍降至1%-1.5%,结算利率维持在3%左右。这一变迁背后,是监管层对“利差损风险”的防控,也倒逼产品从“高收益驱动”转向“功能化、场景化设计”。

当前市场已形成普通型(固定收益)、分红型(固定+浮动)、万能型(灵活账户)三大主流形态,分别对应“安全稳健”“收益增强”“资金灵活”三大需求,成为家庭储蓄配置的核心工具。

二、增额终身寿险:中长期财富积累的“压舱石”

增额终身寿险以“保额复利增长+现金价值灵活支取”为核心,兼具寿险保障与储蓄增值功能,是当前储蓄类产品的“主力军”。

1. 产品形态:固定与分红的双轨并行

固定增额寿:如瑞众大富翁(稳赢版),采用2.0%固定预定利率,现金价值按接近3%的年化复利增长。以30岁男性10万5年缴为例,30岁投保,第5年现金价值达50.1万元(超已交保费),60岁时现金价值增至147.8万元,年化复利1.89%,适合追求“本金绝对安全+确定性增值”的客户。

分红增额寿:如中英人寿一生中意(福享版)、陆家嘴国泰鸿利鑫享3.0至尊版,采用“1.5%-1.75%固定预定利率+浮动分红”模式。以一生中意为例,30岁男性5万10年缴,若分红实现率100%,60岁时预期总收益(保证+分红)达102.9万元,较固定型高出约20%,适合能接受“收益浮动但长期看涨”的客户。

2. 核心功能:减保规则决定资金灵活性

增额寿的“减保”功能是实现教育金、婚嫁金、养老金等场景化需求的关键。目前市场主流减保规则分为两类:

“投保时基本保额20%”型:如一生中意、鸿利鑫享3.0,每年减保金额不超过投保时基本保额的20%。以总保费50万、投保时基本保额20万为例,每年最多减保4万,5年可领完,规则宽松,适合“按需分批领取”的客户。

“保单年度初基本保额20%”型:减保金额随现金价值增长动态调整,如某产品现价100万时可减保20万,现价80万时减保16万,更贴合“按当前资产比例领取”的需求。

3. 典型场景:从教育金到财富传承

教育金规划:5岁男孩3万5年缴,选择分红增额寿(如光明至尊乐享版),13-15岁每年减保1万(初中阶段),18-21岁每年减保2万(大学阶段),28岁时账户仍有6.6万固定现价+11.1万分红,实现“教育+婚嫁”双覆盖。

财富传承:40岁客户100万趸交固定增额寿,60岁时现金价值达145万,可通过“指定受益人+减保”实现资金定向传承,身故保险金为“已交保费与现价取大”,确保资产不缩水。

三、快返年金:短期现金流的“稳定器”

快返年金以“投保后3-5年开始领取,终身或定期给付现金流”为特点,解决“短期用钱需求+长期收益平衡”问题,分为固定型和分红型。

1. 产品形态:定期与终身的现金流选择

定期快返年金:如某产品30岁男性10万3年缴,第5年起每年领取6800元至85岁,累计领取38.2万元,满期后现价归零,适合“阶段性现金流补充”(如子女教育、创业启动金)。

终身快返年金:如悦活人生C款,30岁男性30万3年缴,第6年起终身领取1.8万元/年,80岁时累计领取84.3万元,现价仍达90万,兼顾“终身现金流+资产传承”。

2. 分红快返:收益增强的灵活选择

复星保德信星颐朱雀版(分红型)是典型代表:35岁女性10万5年缴,第5年起分红,40岁开始领取年金且金额逐年递增,80岁时分红现价超28万,66年累计领取+现价达总保费3.9倍,适合“追求长期收益+抗通胀”的客户。

3. 核心优势:与增额寿的场景区分

快返年金侧重“源源不断的固定现金流”,如企业主短期资金周转、退休人员补充养老金;增额寿侧重“中长期财富滚雪球”,如子女教育金储备、财富传承。两者可组合配置,实现“短期灵活+长期增值”的平衡。

四、养老年金:对抗长寿风险的“终身保障”

养老年金以“终身领取+对冲长寿风险”为核心,解决“退休后钱不够花”的痛点,当前市场主流为分红型与固定型。

1. 分红养老年金:收益与安全的平衡

恒安标准幸福到老长寿2.0是分红养老年金的“标杆产品”:30岁男性10万5年缴,60岁起年领7620元(固定部分),若分红实现率100%,80岁时累计领取+现价达95.2万元,105岁时达283.1万元,且保证领取20年,避免“未领完即身故”的风险。其“英式保额分红”模式(增额红利+终了红利)使养老金随年龄增长递增,有效对冲通胀。

2. 固定养老年金:高领取与确定性的选择

中邮福相伴主打“即交即领+高领取”:50-80岁客户趸交后次年即可领取,年领取比例3%-5%,85岁前“薅保险公司羊毛”,85岁后终身领取,105岁还能留一笔满期金,适合“临近退休、追求高领取”的客群。

3. 核心功能:对接养老服务的增值价值

部分养老年金可对接养老社区,如复星保德信星海赢家火凤版,保费达标即可获得“优先入住权+服务费折扣”,解决“养老金+养老资源”的双重需求,成为高净值客户的刚需选择。

五、税优产品:政策红利下的“省钱利器”

税优产品通过“保费抵税”实现“省钱+增值”双重收益,分为个人养老金与税优健康险两类。

1. 个人养老金:长期节税+养老规划

中意悠然金生两全保险(分红型)是个人养老金的热门选择:30岁男性1.2万10年缴,每年可抵税2400元(按20%税率),60岁满期一次性领取14.4万(固定部分)+分红,实现“节税+养老”双目标。其支持工行、农行等9家银行开户,流程便捷。

2. 税优健康险:全家节税+保障增值

中邮岁岁享3.0护理保险兼顾“税优+保障”:40岁客户6000元10年缴,每年抵税1200元,若确诊严重脑中风后遗症,可获赔9.7万元(现价120%),未理赔则满期领取现价,适合“全家投保(子女、父母)+健康保障”场景。

六、万能账户:资金灵活的“增值蓄水池”

万能账户作为“独立账户+主险附加”的工具,以“保底利率+浮动结算利率”实现资金灵活增值,是储蓄类产品的“补充配置”。

1. 产品形态:保底与结算的双层收益

保底利率:当前市场主流为1.0%-1.5%,如某万能账户保底1.0%,结算利率3.2%;

追加规则:支持主险保费追加(如主险期交20万,可追加400万)、趸交追加(最低5000元),满足“闲置资金增值”需求;

持续奖金:第6年起每年给予1%的追加保费奖励,鼓励长期持有。

2. 核心场景:短期资金过渡与收益增强

客户可将增额寿、年金的“减保/满期金”转入万能账户,享受更高结算利率(如3.2% vs 增额寿2.5%),同时保留“随时部分领取”的灵活性,适合“短期不用但未来可能急用”的资金(如子女留学准备金)。

结语:2026储蓄类产品的配置逻辑

2026年储蓄类保险市场呈现“利率下行、功能细分、场景多元”的特点。客户需根据自身需求选择:

追求安全:固定增额寿/年金(如瑞众大富翁、中邮福相伴);

追求收益:分红型产品(如一生中意、幸福到老长寿2.0);

追求灵活:万能账户+快返年金组合;

节税需求:个人养老金+税优健康险。

通过“产品功能+场景需求”的精准匹配,储蓄类保险将成为家庭财富“安全垫+增值器”的核心支柱,在利率波动时代实现资产的稳健增长。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号