标题

- 标题

- 内容

在中国家庭结构加速演变的当下,“三代同堂”已成为最具代表性的家庭形态之一。然而,不同发展阶段的三代家庭面临着截然不同的风险特征:对于处于“双重压力”期的成熟家庭,夫妻作为唯一经济中枢,需同时应对赡养老人、抚养子女、偿还房贷的多重挑战;而对于已实现财务自由的高净值成熟家庭,核心诉求则从“风险防御”转向“财富保全、资产隔离与定向传承”。

第一部分:三代同堂高净值成熟家庭的“两张面孔”

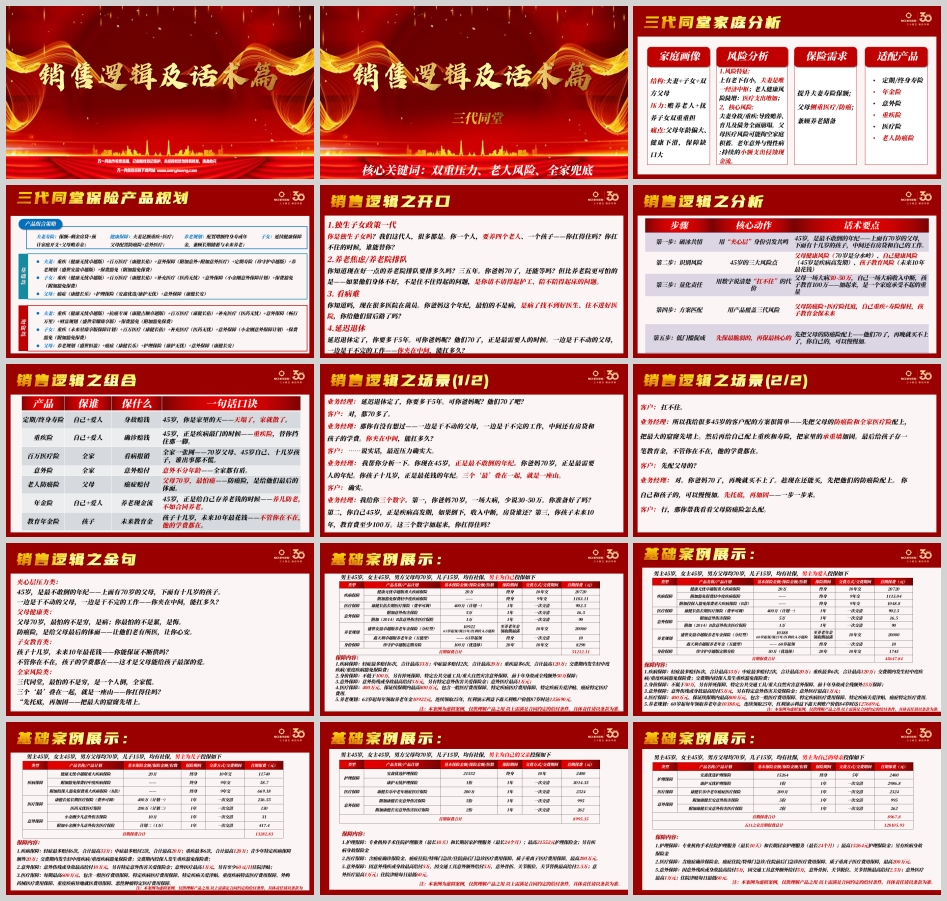

核心关键词:双重压力、老人风险、全家兜底

家庭画像:

结构:夫妻 + 未成年子女 + 双方父母(通常60-75岁)

经济特征:夫妻是唯一的收入来源,处于“上有老、下有小”的夹心层

压力特征:赡养老人费用 + 抚养子女支出 + 房贷车贷 + 自身健康风险——四座大山同时压肩

风险分析:

风险类型 | 具体表现 | 潜在后果 |

夫妻身故/重疾 | 经济中枢断裂 | 赡养、育儿、债务全面崩塌 |

父母医疗风险 | 老人健康陡增 | 一场大病30-50万,可能掏空家庭积蓄 |

老年意外与慢病 | 持续小额支出 | 长期侵蚀家庭现金流 |

保险需求:

提升夫妻寿险保额,覆盖负债+未来支出

父母侧重医疗/防癌险,转移大额医疗开支风险

兼顾养老储备,为夫妻退休做准备

核心关键词:财富保全、资产隔离、定向传承

家庭画像:

结构:夫妻 + 已成年独立子女(或子女已成家)

经济特征:资产规模大,财务自由,赡养压力小

核心关注:财富传承、资产隔离、税务规划、养老品质提升

风险分析:

风险类型 | 具体表现 | 潜在后果 |

传承风险 | 给谁、给多少、怎么给 | 子女离婚被分走一半、继承纠纷 |

隔离风险 | 企业与家庭资产混同 | 公司出事牵连家产 |

税务风险 | 遗产税、房产税 | 财富被砍掉一大半 |

保险需求:

利用寿险作为财富工具,实现资产隔离与定向传承

建立终身现金流,保障养老品质

高端医疗覆盖,享受全球优质医疗资源

家庭成员 | 产品配置 | 核心功能 |

夫妻 | 重疾+百万医疗+意外+定期寿险+年金 | 收入保障、大病托底、养老储备 |

子女 | 重疾+百万医疗+补充医疗+意外 | 健康保障全覆盖 |

父母 | 防癌险+护理险+意外险 | 转移大额医疗风险 |

首期保费参考(以45岁男主为例):

男主自身保障:约52,212元/年

男主为爱人投保:约45,738元/年

男主为15岁儿子投保:约13,283元/年

男主为70岁父亲投保:约9,995元/年

男主为70岁母亲投保:约9,968元/年

五口之家首期保费总计:约131,196元/年

在基础款上增加:

夫妻添加抗癌专项保障(如康健吉顺卓越版)

财富规划升级为增额终身寿(如盛世荣耀臻享版)

父母增加养老规划(如盛世恒盈)

产品组合策略:

核心工具:增额终身寿/终身寿险——实现定向传承、资产隔离、免税传承

品质保障:高端医疗险——覆盖私立/海外医疗

现金流保障:养老年金险——锁定终身稳定现金流

大额传承:搭配保险金信托——规避债务、婚姻风险

案例方案参考(55岁三口之家):

家庭成员 | 产品配置 | 首期保费 |

男主 | 盛世荣耀臻享版+寰宇尊悦高端医疗+畅行万里+健康无忧+康健吉顺 | 约41.4万元 |

爱人 | 健康无忧+寰宇尊悦+畅行万里+康健吉顺 | 约8.5万元 |

女儿(25岁) | 盛世恒盈+寰宇尊悦+畅行万里+健康无忧 | 约20.6万元 |

三口之家首期保费总计 | 约70.5万元/年 |

场景一:独生子女政策一代

“你是独生子女吗?我们这代人,很多都是。你一个人,要养四个老人、一个孩子——你扛得住吗?你扛不住的时候,谁能替你?”

场景二:养老焦虑/养老院排队

“你知道现在好一点的养老院排队要排多久吗?三五年。你爸妈70了,还能等吗?但比养老院更可怕的是——如果他们身体不好,不是住不住得起的问题,是你请不请得起护工、陪不陪得起床的问题。”

场景三:看病难

“你知道吗,现在很多医院在裁员。你爸妈这个年纪,最怕的不是病,是病了找不到好医生、住不进好医院——你给他们留后路了吗?”

场景四:延迟退休

“延迟退休定了,你要多干5年。可你爸妈呢?他们70了,正是最需要人的时候。一边是干不动的父母,一边是干不完的工作——你夹在中间,能扛多久?”

步骤 | 核心动作 | 话术要点 |

第一步:破冰共情 | 用“夹心层”身份引发共鸣 | “45岁,是最不敢倒的年纪——上面有70岁的父母,下面有十几岁的孩子,中间还有房贷和自己的工作。” |

第二步:识别风险 | 45岁的三大风险点 | 父母健康风险(70岁是分水岭)、自己健康风险(45岁是疾病高发期)、孩子教育风险(未来10年最花钱) |

第三步:量化责任 | 用数字说清楚“扛不住”的代价 | 父母一场大病30-50万,自己一场大病收入中断,孩子教育100万——加起来,是一个家庭承受不起的重量 |

第四步:方案匹配 | 用产品覆盖三代风险 | 父母防癌险+医疗险托底,自己重疾+寿险保柱,孩子教育金保未来 |

第五步:低门槛促成 | 先保最脆弱的,再保最核心的 | “先把父母的防癌险配上——他们70了,再晚就买不上了。你自己的,可以慢慢加。” |

业务经理:“延迟退休定了,你要多干5年。可你爸妈呢?他们70了吧?”

客户:“对,都70多了。”

业务经理:“那你有没有想过——一边是干不动的父母,一边是干不完的工作,中间还有房贷和孩子的学费。你夹在中间,能扛多久?”

客户:“……说实话,最近压力确实大。”

业务经理:“我帮你分析一下。你现在45岁,正是最不敢倒的年纪。你爸妈70岁,正是最需要人的年纪。你孩子十几岁,正是最花钱的年纪。三个‘最’叠在一起,就是一座山。我给你三个数字:第一,你爸妈一场大病,少说30-50万;第二,你自己45岁,如果倒下,收入中断;第三,孩子未来教育至少100万。你扛得住吗?”

客户:“扛不住。”

业务经理:“我建议你——先把父母的防癌险和全家医疗险配上,把最大的窟窿先堵上。然后再给自己配上重疾和寿险,把家里的承重墙加固。最后给孩子存一笔教育金,不管你在不在,他的学费都在。”

客户:“先配父母的?”

业务经理:“对。你爸妈70了,再晚就买不上了。趁现在还能买,先把他们的防癌险配上。先托底,再加固——一步一步来。”

客户:“行,那你帮我看看。”

切入点一:遗产税试点

“遗产税的风,吹了很多年了。最近又在提试点——你辛苦打拼一辈子攒下的家业,以后能留多少给下一代?”

切入点二:婚姻法新规

“婚姻法改了又改,离婚率越来越高。你给孩子的钱、房子,如果ta离婚了,会被分走一半吗?”

切入点三:企业家债务危机

“你身边有没有做生意的朋友,公司出事、个人资产被连带追偿的?辛辛苦苦几十年,一夜回到解放前——你怕不怕?”

切入点四:家族信托热

“你知道最近很多有钱人在做什么吗?家族信托、大额保单。目的很简单——把财富锁住,传给想传的人,不被别人拿走。”

步骤 | 核心动作 | 话术要点 |

第一步:破冰 | “守住财富”打开话题 | “你挣到的钱是能力,但留得住的钱才是智慧。” |

第二步:识别风险 | 三大财富风险 | 传承风险、隔离风险、税务风险 |

第三步:量化后果 | “守不住”的代价 | “孩子离婚分一半、企业破产牵连家产、遗产税砍掉一大半” |

第四步:方案匹配 | 金融工具覆盖风险 | 终身寿险定传承、增额终身寿锁收益、保险金信托隔离资产、高端医疗保品质 |

第五步:促成 | “确定性”打动客户 | “财富最大的敌人不是赚不到,是留不住。” |

产品 | 核心功能 | 一句话口诀 |

终身寿险 | 定向传承、免遗产税 | “钱给谁、给多少、怎么给——合同里写好,谁都拿不走。” |

增额终身寿险 | 资产增值、灵活取用 | “锁住利率,跑赢通胀;想用就用,不用就传。” |

养老年金险 | 终身现金流 | “不管活多久,钱都花不完——这才是真正的财务自由。” |

高端医疗险 | 全球医疗资源 | “赚钱是为了好好活——高端医疗,让你活得好、活得体面。” |

保险金信托 | 资产隔离、按意愿分配 | “保险+信托,把财富锁进保险箱,按你的意愿分给想分的人。” |

“45岁,是最不敢倒的年纪——上面有70岁的父母,下面有十几岁的孩子。”

“一边是干不动的父母,一边是干不完的工作——你夹在中间,能扛多久?”

“父母70岁,最怕的不是穷,是病;你最怕的不是累,是悔。”

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号