标题

- 标题

- 内容

富泽泽瑞一生(献礼版)终身寿险(分红型):一份跨越百年的财富与守护承诺

引言:新生儿的第一份终身礼物

在当今充满不确定性的经济环境中,越来越多的中国家庭开始思考如何为下一代构建一个稳定、可持续的财务未来。富泽泽瑞一生(献礼版)终身寿险(分红型)正是在这样的背景下应运而生,成为众多家庭为新生儿规划未来的重要工具。

本保险计划以0岁男婴“小华”为例,通过一次性缴纳10万元保费,构建了一个跨越百年的财富增值与生命保障体系。这不仅仅是一份保险,更是一份承载着家族关爱与长远规划的财务解决方案,融合了终身保障、财富增值和灵活规划的多重功能。

第一部分:产品核心架构与设计理念

1.1 终身寿险与分红机制的结合

富泽泽瑞一生(献礼版)终身寿险(分红型)是一款将终身保障与分红收益相结合的创新产品。其核心设计理念在于:以确定性保障为基础,以非确定性红利为增值引擎。

基本保险金额构成了产品的保障基础。从演示数据看,被保险人0岁时基本保险金额为10万元,随着时间推移,这一金额呈现稳定增长态势,至被保险人89岁时达到437,584元。这一增长体现了终身寿险的长期储蓄和增值特性。

分红机制则是产品的增值核心。根据演示,保单红利以购买交清增额保险的方式进行累积,逐年增加被保险人的保障和现金价值。第一年的红利为1,297元,至第89年累计红利(交清增额保险基本保险金额)达到223,741元,形成了一个可观的附加保障和现金价值池。

1.2 精算假设与风险管理

利益演示基于公司的精算假设,包括死亡率、投资收益率、费用率等多个维度。这些假设反映了保险公司对未来经营环境的预期,但实际经营成果可能因市场变化、投资收益波动等因素而有所不同。

特别值得注意的是,分红保险的红利分配属于非保证利益,其分配水平取决于保险公司的实际经营状况。在某些年度,红利可能为零。这一点在产品的“重要提示”中已明确说明,体现了保险公司对客户的透明承诺和风险提示。

第二部分:保单利益演算与价值增长分析

2.1 保证利益:确定性的安全垫

从演示数据看,保单的保证利益主要体现在基本保险金额对应的现金价值和身故/全残保险金上:

现金价值增长轨迹:

首年末现金价值为21,232元,约为已交保费的21.2%

第4年末现金价值达到100,212元,超过已交保费,实现“回本”

第32年末现金价值达到162,788元,是已交保费的1.63倍

第89年末现金价值达到437,584元,是已交保费的4.38倍

这一增长曲线体现了复利效应在长期保险产品中的巨大威力。即使在最保守的保证利益层面,保单也实现了稳健的增值。

身故/全残保障成长:

基本保险金额对应的身故/全残保险金从最初的10万元起步,稳步增长至89岁时的437,584元。这一终身保障为被保险人提供了持续的风险覆盖,且保障水平随年龄增长而提高,有效对冲了通货膨胀对保障能力的侵蚀。

2.2 红利利益:增值潜力的体现

红利利益是分红型保险区别于传统寿险的核心特征。在演示中,红利以购买交清增额保险的方式累积:

红利累积效应:

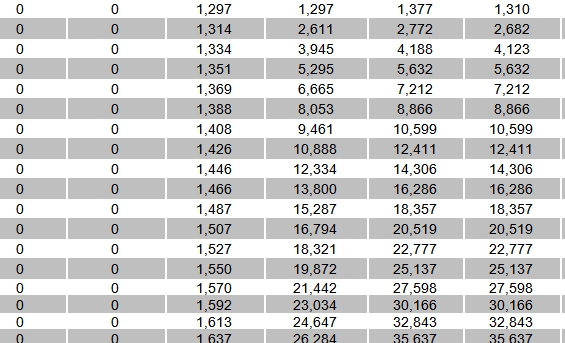

第一年红利购买的交清增额保险基本保险金额为1,297元

第10年末累积红利保险金额达到13,800元

第30年末累积红利保险金额达到47,754元

第89年末累积红利保险金额达到223,741元

这些红利保险金额本身也会产生现金价值和保障功能,形成“利滚利”的增值效应。至第89年,红利部分对应的现金价值达到1,039,006元,与保证部分的现金价值相加,总现金价值达到1,476,590元。

2.3 综合利益:长期视角下的财富积累

将保证利益与红利利益相结合,我们可以看到保单在长期视角下的整体表现:

总现金价值增长:

第10年末:保证部分111,206元 + 红利部分16,286元 = 127,492元

第30年末:保证部分157,237元 + 红利部分79,685元 = 236,922元

第50年末:保证部分222,454元 + 红利部分218,106元 = 440,560元

第89年末:保证部分437,584元 + 红利部分1,039,006元 = 1,476,590元

总身故/全残保障:

第10年末:基本保额111,206元 + 红利保额13,800元 = 125,006元

第30年末:基本保额160,000元 + 红利保额47,754元 = 207,754元

第89年末:基本保额437,584元 + 红利保额223,741元 = 661,325元

这一增长轨迹清晰地展示了时间与复利在长期保险规划中的巨大威力。在89年的时间跨度内,10万元的初始投入最终形成了近150万元的现金价值储备和66万元的身故保障。

第三部分:减保功能:灵活性与流动性的平衡

3.1 减保规则的设计逻辑

富泽泽瑞一生(献注版)终身寿险设置了明确的减保规则,这一设计体现了产品在长期锁定与短期流动性需求之间的平衡:

年度限额控制:每年累计减少的基本保险金额对应的现金价值之和不得超过已交全部保险费的20%。以本保单为例,已交保费10万元,则每年最多可减保提取现金价值2万元。这一限制既保证了保单的长期存续,又为投保人提供了适度的流动性。

最低保额要求:每次减保后,剩余的基本保险金额不得低于保险公司规定的最低限额。这一规定确保保单不会因过度提取而失效,维护了保障功能的连续性。

五年等待期:演示中明确标注“本产品不支持5年内减保”,这意味着保单前五年为封闭期,不允许减保操作。这一设计鼓励长期持有,避免短期投机行为。

3.2 减保功能的实际应用场景

减保功能为保单提供了多种应用可能性:

教育金提取:当被保险人在18-22岁大学期间,可通过减保功能提取部分现金价值,作为高等教育费用补充。

创业启动资金:被保险人在25-35岁的创业阶段,可适度减保获取创业启动资金。

婚嫁金支持:在适婚年龄,可通过减保获取婚嫁费用支持。

养老补充:被保险人退休后,可通过系统性的减保安排,形成稳定的养老现金流。

应急资金池:在家庭遭遇突发经济需求时,保单可成为应急资金的重要来源。

演示数据显示,即使在减保后,保单的剩余价值和保障功能仍能保持一定的增长态势,体现了产品的灵活性与持续性的良好结合。

第四部分:产品特色与竞争优势分析

4.1 跨越代际的财富规划工具

富泽泽瑞一生(献礼版)终身寿险最显著的特点是其超长期的时间跨度。从0岁投保至89岁,近90年的保障和增值周期使其成为真正意义上的“跨代”财富规划工具。

时间价值的最大化:保险产品的长期复利效应在如此长的时间跨度中得到充分体现。早期投入的保费有近一个世纪的增值时间,这是其他短期理财工具无法比拟的优势。

保障的连续性:终身保障意味着无论被保险人处于哪个生命阶段,都能获得相应的风险保障。从幼年的意外风险保障,到中年的家庭责任保障,再到老年的身后事安排,保单提供了全生命周期的保护。

4.2 确定性与可能性的平衡艺术

这款产品巧妙地平衡了确定性与可能性:

确定的底线:保证利益部分提供了确定性的现金价值增长路径和保障水平,为投保人提供了最基本的安全垫。

可能的上行空间:红利利益部分则与保险公司的经营成果挂钩,提供了分享保险公司投资能力和经营成果的机会。在乐观情景下,这部分可能带来显著的额外收益。

这种“保底+浮动”的设计,既控制了最差情况下的风险,又保留了向上增长的空间,符合现代家庭理财中“稳健为主,适度进取”的需求。

4.3 保障与储蓄的双重功能融合

与传统寿险产品相比,富泽泽瑞一生(献礼版)终身寿险更加突出了储蓄和增值功能:

现金价值的快速增长:第四年末现金价值即超过已交保费,远快于传统寿险产品,体现了其较强的储蓄属性。

持续的增值能力:在长达89年的时间里,现金价值保持了持续稳定的增长,年化增长率在演示假设下表现良好。

灵活的变现能力:通过减保功能,保单持有人可以在需要时部分变现,而不必完全退保,提高了资金的流动性。

第五部分:适用人群与配置建议

5.1 核心目标客群

基于产品特性和演示案例,富泽泽瑞一生(献礼版)终身寿险特别适合以下人群:

新生儿家庭:为0-5岁的婴幼儿配置,充分利用长期复利效应。10万元的一次性投入对于许多中产家庭而言是可承受的,却能为孩子奠定一生的财务基础。

注重代际传承的家庭:希望为子女或孙辈提供长期财务支持的家庭,可通过此产品实现财富的代际转移和增值。

寻求长期稳定增值的投资者:在当前低利率和投资市场波动加大的环境下,此类提供长期保证增值的保险产品成为资产配置中的重要稳定器。

关注税务规划的高净值人群:保险金在特定情况下的税务优势,使此类产品成为税务规划的工具之一。

5.2 配置策略建议

作为核心配置,而非全部:虽然本产品具有多重优势,但任何家庭的财务规划都应遵循多元化原则。建议此类保单占家庭长期储蓄配置的20-40%,与其他投资工具形成互补。

关注缴费能力与长期承诺:一次性缴纳10万元保费需要家庭有相应的财务实力。投保前应确保这笔资金不会影响家庭的正常生活和应急储备。

明确规划用途:投保时应初步规划保单的未来使用场景,如教育、创业、婚嫁、养老等,以便在适当时机通过减保等功能实现规划目标。

长期持有的心理准备:此类产品的最大价值体现在长期持有中,短期退保可能面临损失。投保家庭应有持有20年以上的心理准备和财务安排。

5.3 风险管理提示

尽管演示数据表现良好,投保人仍需注意以下风险:

红利不确定性风险:演示中的红利利益基于精算假设,实际分红可能高于或低于演示水平,甚至在某些年份为零。投保人应有合理的预期。

流动性限制风险:前五年不能减保,之后每年减保也有限额,这意味着资金在一定时期内是被锁定的。投保前应确保短期内有足够的流动性资产。

通货膨胀风险:尽管保险金额和现金价值会增长,但仍需关注其实际购买力是否跟得上通货膨胀。保单是长期规划工具,但不能完全替代其他抗通胀资产。

保险公司经营风险:保单的长期履行依赖于保险公司的持续稳健经营。选择财务实力强、经营稳健的保险公司至关重要。

第六部分:市场定位与行业趋势

6.1 在寿险市场中的差异化定位

富泽泽瑞一生(献礼版)终身寿险在竞争激烈的寿险市场中找到了独特的定位:

超长期限的细分市场:大多数寿险产品设计期限在20-30年,而此产品明确针对超长期需求,填补了市场空白。

一次缴费的简化设计:在当前多数产品强调期缴的市场中,提供一次缴清选项,满足了部分客户偏好简单、避免后续缴费麻烦的需求。

新生儿专属定位:以0岁投保为例进行演示,明确针对新生儿市场,抓住了家庭对下一代的财务规划需求。

6.2 反映的行业发展趋势

此产品体现了当前寿险行业的几个重要发展趋势:

保障与财富管理的融合:传统寿险侧重风险保障,而此产品明显强化了财富增值功能,反映了保险公司从纯保障提供商向综合财富管理服务商的转型。

长期化产品设计:随着人口寿命延长和老龄化加剧,超长期保险产品需求增加,保险公司通过此类产品提前布局长寿经济。

客户体验简化:一次缴费、自动红利累积、明确减保规则等设计,都体现了简化客户体验、降低决策复杂度的行业趋势。

数字化背景下的透明化:通过详细的利益演示和明确的风险提示,体现了在数字化时代保险公司信息披露的透明化趋势。

结论:面向未来的终身财务伙伴

富泽泽瑞一生(献礼版)终身寿险(分红型)不仅仅是一份保险产品,更是一个面向未来的终身财务规划方案。它以10万元的一次性投入为起点,构建了一个可能延续近一个世纪的财富增长和风险保障体系。

在不确定性增加的经济环境中,此类提供长期确定性和稳定增长的产品价值凸显。它既是对新生儿的一份充满爱意的礼物,也是家庭财务规划中的一个稳定锚点,更可能成为连接家族几代人的财务纽带。

然而,任何金融决策都应基于全面的了解和审慎的评估。潜在投保人应充分理解产品的保证与非保证部分,结合自身财务状况和风险承受能力,咨询专业理财顾问,做出最适合自己的决策。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号