标题

- 标题

- 内容

海保人寿鑫玺越(优享版)终身寿险:长寿时代下的“挪储”优选与确定性传承方案

第一章:时代背景——利率下行周期中的财富管理困局

1.1 储蓄利率持续下探,优质资产稀缺

在当前的宏观经济背景下,中国金融市场正经历着一轮深刻的利率下行周期。根据最新数据,商业银行存款利率已降至历史低位:一年期0.95%、二年期1.05%、三年期1.25%、五年期仅1.3%。这一趋势不仅反映了货币政策导向,更揭示了经济转型期的深层次变化。对于普通居民而言,传统的储蓄方式已难以实现财富的保值增值,寻找安全、稳定且收益可观的金融产品成为刚需。

1.2 老龄化加速与长寿风险的双重挑战

中国社会正以前所未有的速度步入老龄化。根据第七次全国人口普查数据,2020年我国65岁及以上人口已达1.91亿,占总人口比重13.5%。预计到2035年左右,这一比例将超过四分之一。与此同时,随着医疗技术的发展和健康意识的提高,人均预期寿命不断延长,“长寿风险”逐渐凸显——人们活得更久,但养老资金可能不足以覆盖更长的生命周期。

1.3 资管新规下的理财观念重塑

2018年资管新规的出台及2021年末过渡期的正式结束,标志着“刚性兑付”时代的终结。理财产品全面净值化,市场波动直接反映在产品价值上。2022年以来的多轮市场调整导致大量理财产品“破净”,投资者风险偏好显著下降。根据央行调查,2023年第四季度城镇储户中倾向于“更多储蓄”的居民占比仍高达61.8%,创历史新高。在不确定的环境中,“确定性”和“安全性”成为居民财富管理的首要考量。

第二章:产品定位——增额终身寿险的独特价值主张

2.1 什么是增额终身寿险?

增额终身寿险是一种兼具保障与储蓄功能的寿险产品。与传统寿险不同,其保额和现金价值会随着时间以合同约定的方式增长,具有“终身保障、保值增值”的特点。在利率下行和资本市场波动的环境下,这类产品因其确定的利益增长机制而备受关注。

2.2 鑫玺越(优享版)的五大核心价值

确定性:所有利益增长均写入保险合同,不受市场利率波动影响。在当前利率下行通道中,能够锁定长期稳定收益。

安全性:保险资金运用受到严格监管,且保险合同受《保险法》保护。即便保险公司出现经营问题,保险保障基金也会提供相应保障。

收益性:通过时间复利效应,现金价值持续增长。从演示案例看,长期持有可获得可观的增值收益。

灵活性:提供减保、保单贷款等功能,满足不同生命阶段的资金需求。

传承性:身故保险金直接给付指定受益人,规避遗产纠纷,实现财富的定向、免税传承。

2.3 “挪储”概念的实践意义

“挪储”并非简单的资金转移,而是将短期、低收益的银行存款,转化为长期、稳定增长的保险资产。这一过程实现了三重优化:

收益结构优化:从单利到复利的转变

风险结构优化:从信用风险到保险保障的转变

功能结构优化:从单一储蓄到“保障+储蓄+传承”的多元功能转变

第三章:产品深度解析——鑫玺越(优享版)的产品形态

3.1 基本投保规则

海保人寿鑫玺越(优享版)终身寿险覆盖30天至70周岁的广泛人群,提供趸交、3年、5年、6年、10年等多种缴费方式,满足不同客户的资金规划需求。起投门槛设置合理:趸交3万元起,期缴1万元起,兼顾了高净值客户和普通家庭的配置需求。

3.2 保障责任设计

产品的身故/全残保障采取分段计算方式,充分考虑了不同年龄段的家庭责任差异:

18岁前:按已交保费和现金价值的较大者给付,保障基础投入安全。

18岁后、缴费期满前:按“给付比例×已交保费”与现金价值的较大者给付,其中:

18-40岁:给付比例160%,对应家庭责任最重的阶段

41-60岁:给付比例140%

61岁及以上:给付比例120%

18岁后、缴费期满后:在前者基础上,增加与有效保额的比较,确保保障水平不降低。

这种设计既体现了保险的风险保障本质,又通过现金价值的增长提供了储蓄功能。

3.3 健康告知与责任免除——极简理念

产品在核保方面的友好程度值得关注:

健康告知仅一条:通过高度概括的表述,涵盖主要重大疾病,避免了繁琐的问卷过程。对于常见的乙肝表面抗原阳性、乙肝小三阳等情形明确排除在外,接受度更高。

责任免除仅三条:仅保留《保险法》规定的核心免责情形(故意杀害、故意犯罪、两年内自杀),取消了市场上常见产品对战争、暴乱、核爆炸、吸毒、酒后驾驶等情况的免责条款。这一设计大幅拓宽了保障范围,提升了客户体验。

3.4 核心权益功能解析

减保规则:合同生效满5年后,每年可减保不超过生效时基本保额的20%。这一规则既提供了流动性,又通过比例限制避免了保单价值的过早消耗,确保长期规划的实现。

第二投保人权益:创新性地引入第二投保人设计。当原投保人身故后,指定的第二投保人可直接继承保单权益,无需经过复杂的继承程序。这一功能特别适合父母为子女投保、夫妻互保等场景,避免了因投保人身故导致的保单处置难题。

保单贷款:最高可贷现金价值(扣除欠款后)的80%,贷款利率通常优于市场消费贷款。这一功能为客户提供了应急资金渠道,且不影响保单的持续增值。

第四章:利益演示与增长潜力分析

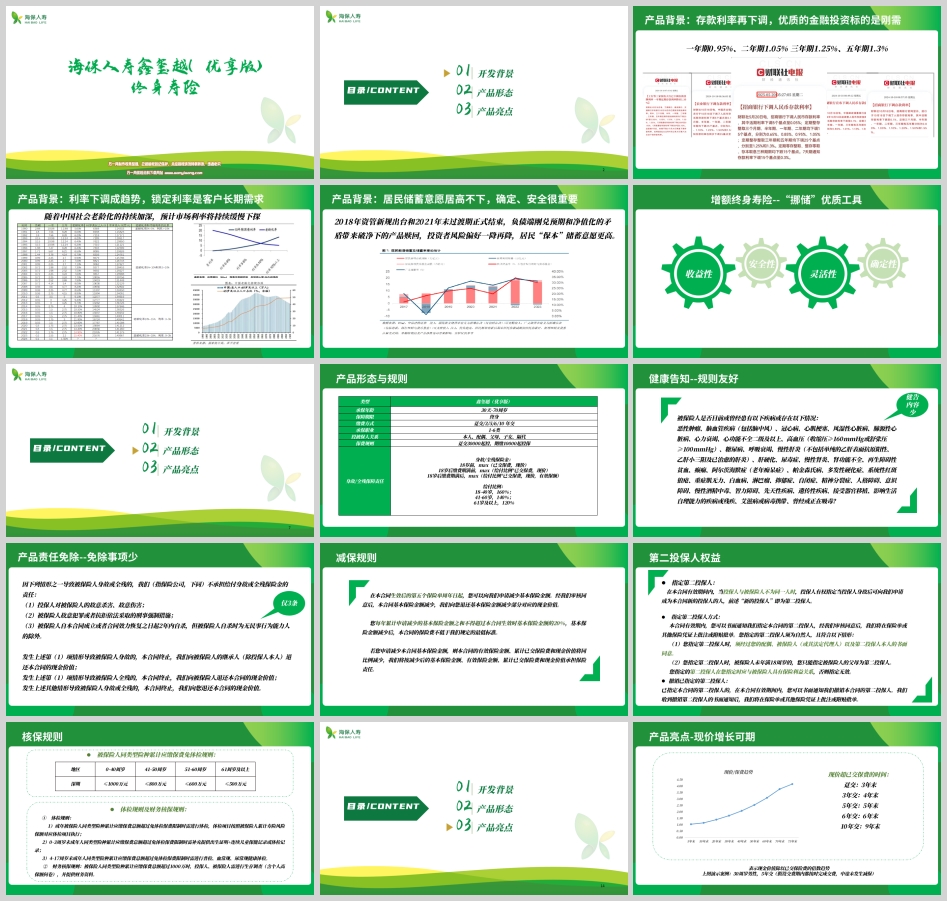

4.1 不同缴费方式的现价增长节奏

从产品演示数据看,鑫玺越(优享版)的现金价值增长具有以下特点:

回本速度快:

趸交:第3年末现金价值超过已交保费

3年交:第4年末回本

5年交:第5年末回本(缴费期满即回本)

6年交:第6年末回本

10年交:第9年末回本

这一速度在同类产品中具有竞争力,降低了客户的资金锁定期心理压力。

4.2 长期复利效应显著

以两个典型示例进行分析:

案例一:30岁男性,5年交,年交6万元

第5年:累计保费30万元,现金价值31.39万元,实现正向收益

第10年:现金价值34.58万元,累计收益15.3%

第60年(90岁):现金价值92.93万元,累计收益209.8%

第75年(105岁):现金价值125.07万元,累计收益316.9%

案例二:0岁女童,趸交50万元

第3年:现金价值50.35万元,实现微幅盈利

第10年:现金价值60.1万元,累计收益20.2%

第60年(60岁):现金价值161.75万元,累计收益223.5%

第75年(75岁):现金价值197.2万元,累计收益294.4%

第105年:现金价值394.35万元,累计收益688.7%

4.3 现价增长曲线特征

产品的现金价值增长呈现“前稳后快”的特点:

前期(1-10年):稳健增长,确保资金安全

中期(10-30年):加速增长,复利效应初步显现

长期(30年以上):指数式增长,时间价值充分释放

这种增长模式完美匹配了养老规划、教育金储备等长期财务目标的需求。

第五章:市场定位与适用人群分析

5.1 目标客群画像

鑫玺越(优享版)终身寿险适合以下人群:

中年家庭支柱(35-50岁):面临子女教育、父母赡养、自身养老多重压力,需要安全稳健的财富积累工具,同时需要身故保障防范家庭风险。

高净值人群:在资产配置中需要“压舱石”资产,用于风险对冲、财富传承和税务规划。

年轻父母(25-35岁):为子女准备教育金、创业金或婚嫁金,利用长期复利实现资金增值。

临近退休人群(50-60岁):将部分储蓄转化为保险产品,锁定利率,为退休生活提供补充现金流。

财富传承需求者:通过保险指定受益人功能,实现资产定向、高效传承。

5.2 在家庭资产配置中的角色

在现代家庭资产配置金字塔中,鑫玺越(优享版)这类增额终身寿险位于底层“保障层”与中层“保值层”的交界处:

底层逻辑:提供确定的身故保障,防范极端风险

中层功能:通过现金价值增长实现财富保值增值

延伸价值:通过减保、贷款等功能提供流动性,通过指定受益实现传承规划

5.3 与其他金融工具的对比

vs. 银行存款:保险提供更高长期收益和保障功能,但流动性相对受限

vs. 国债:保险收益可能更高,且具备保障和传承功能

vs. 基金/股票:保险收益确定、风险极低,但预期收益上限较低

vs. 年金保险:增额寿更侧重资产增值和灵活领取,年金更侧重终身现金流

第六章:投保策略与注意事项

6.1 缴费方式选择建议

趸交适合:有一笔闲置资金,希望快速增值,且未来现金流不确定的客户

3/5年交适合:有稳定收入,希望平衡当期支出与长期规划的客户

10年交适合:收入稳定但当前资金压力较大,希望通过长期缴费分散压力的客户

6.2 保障额度规划原则

建议遵循“双十原则”的变体:年交保费不超过年收入的20%,总保额不低于家庭负债与5-10年生活开支之和。同时要考虑现金价值的增长节奏与资金使用计划的匹配。

6.3 减保策略优化

虽然产品允许每年减保20%,但建议非必要不减保。因为减保会同步降低保额和现金价值,影响复利累积效果。最佳策略是将其作为长期持有资产,仅在教育、婚嫁、养老等特定时点按需领取。

6.4 第二投保人的运用技巧

父母为未成年子女投保:指定配偶为第二投保人,防范单亲风险

夫妻互保:互为投保人和第二投保人,构建双重保障

隔代投保:祖辈为孙辈投保,指定父母为第二投保人,确保保单连续性

第七章:公司实力与行业展望

7.1 海保人寿经营稳健性

海保人寿保险股份有限公司成立于2018年,注册资本15亿元。公司股东背景多元,包括海马投资集团、海思科医药集团等实体企业。虽然成立时间不长,但坚持“稳健经营、价值增长”的发展理念,在增额终身寿险领域形成了特色产品线。

7.2 保险行业监管环境

中国银保监会对寿险产品的监管日趋严格,特别是对增额终身寿险的利益演示、销售宣传等方面有明确规范。鑫玺越(优享版)在产品设计上符合监管要求,利益演示基于合理的精算假设,体现了公司的合规经营意识。

7.3 利率环境长期展望

从发达国家经验看,随着经济体进入成熟阶段,利率中枢下移是长期趋势。日本、欧洲的零利率乃至负利率环境提供了前车之鉴。在此背景下,能够锁定长期利率的保险产品价值将进一步凸显。

第八章:综合评述与配置建议

8.1 产品优势总结

海保人寿鑫玺越(优享版)终身寿险在以下方面表现突出:

产品设计方面:现金价值增长快、长期收益可观、功能全面

投保体验方面:健康告知宽松、免责条款少、核保规则友好

服务创新方面:第二投保人设计贴近客户需求、减保规则灵活实用

8.2 潜在考量因素

流动性相对有限:虽然提供减保和贷款功能,但相比银行存款仍有一定限制

长期持有要求:最佳收益需要长期持有(10年以上)才能充分体现

公司品牌知名度:与行业头部公司相比,海保人寿的市场认知度有待提升

8.3 配置建议

基于当前的经济环境和产品特点,提出以下配置建议:

对普通家庭:可将家庭流动资产的10-20%配置于此类产品,作为教育、养老等长期目标的专项储备。

对高净值客户:可作为资产配置的“稳定器”,比例可达可投资资产的20-30%,用于风险隔离和代际传承。

配置时机:在利率下行周期中,宜早不宜迟。越早配置,锁定的利率水平可能越高。

持有期限:建议至少持有10-15年,以充分享受复利效应。最佳持有期限为20年以上。

8.4 风险提示与消费者教育

不是短期投资工具:保险产品的主要功能是保障和长期储蓄,不适合短期投机

收益的不确定性:演示利益基于精算假设,实际收益可能受公司经营状况影响

退保损失风险:前期退保可能导致本金损失,需做好资金规划

保障功能有限:虽然提供身故/全残保障,但并非全面的健康保障,需搭配医疗、重疾险

结语:在不确定的时代寻找确定性

在利率下行、市场波动、长寿风险加剧的多重挑战下,海保人寿鑫玺越(优享版)终身寿险为代表的安全、确定、增长型保险产品,为普通家庭和高净值人群提供了一种可靠的财务解决方案。它不仅是一种金融产品,更是一种长期主义的生活态度——在当下为未来做准备,在波动中寻找稳定,在有限中创造无限。

通过科学的配置和长期的持有,这类产品可以帮助我们应对长寿时代的财务挑战,实现教育、养老、传承等多重人生目标。在财富管理的道路上,最重要的不是追逐最高的收益,而是构建最适合自己的、安全稳健的资产结构。鑫玺越(优享版)正是这样一块坚实的基石,支撑起人生各个阶段的美好生活。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号