标题

- 标题

- 内容

瑞泰瑞祥时年养老年金保险(分红型):用“保证+红利”双引擎,织就终身养老幸福网

在人口老龄化加剧与“银发经济”崛起的双重背景下,如何让晚年生活既有“稳稳的幸福”,又能分享时代发展的红利?瑞泰人寿推出的“瑞泰瑞祥时年养老年金保险(分红型)”(以下简称“瑞祥时年”),以“保证利益打底、红利利益增彩”的双轨设计,为61-75岁客群(最高投保年龄75岁)提供了覆盖终身的养老现金流解决方案。

一、产品设计逻辑:瞄准“准退休”群体,解决三大养老痛点

瑞祥时年的目标客群清晰——61-75岁的“准退休”或“新退休”人群。这一群体普遍面临三大核心需求:

快速启动的现金流:临近退休或刚退休,需要尽早获得稳定收入补充社保;

对抗长寿风险:人均预期寿命延长(2023年我国人均预期寿命78.2岁),需确保“活多久、领多久”;

抵御通胀与增值:单纯依赖固定养老金可能面临购买力缩水,需分享保险公司经营成果。

针对这些需求,瑞祥时年采用“分红型年金”设计:

保证利益:写入合同的固定领取金额与现金价值,确保“底线安全”;

红利利益:通过“购买交清保额”的方式参与保险公司盈余分配(红利不确定,但历史数据可作为参考),提升长期收益弹性;

终身领取:保险期间覆盖至被保险人身故,身故保险金不低于累计保费或现金价值(取较大者),避免“人活着、钱没了”。

二、产品基本形态:灵活交费,终身守护

1. 投保规则与交费方式

投保年龄:61-75周岁(案例中以61岁女性为例),精准覆盖临近退休人群;

交费方式:案例演示为5年交(年交100万),实际产品支持趸交、3/5/10年交等多种选择,满足不同资金规划需求;

起售门槛:案例中未明确最低保费,但通常此类产品起售金额为1万元起,高保费需额外核保(如财务证明)。

2. 保险期间与领取设计

终身保障:保险期间自合同生效至被保险人身故,确保与生命等长;

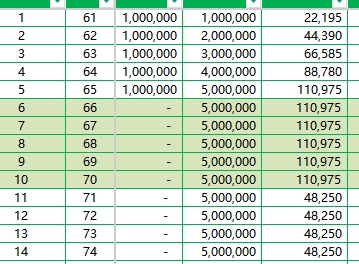

养老年金领取:从第1个保单年度(即投保次年,被保险人61岁)开始领取,前5年(61-65岁)每年领取基本保额的“初始比例”(案例中为22,195元/年,累计5年共110,975元),第6年起(66岁起)调整为固定金额(案例中48,250元/年),直至身故;

红利分配方式:采用“购买交清保额”,即每年红利用于购买额外保额,增加后续红利基数,实现“复利式”增长。

三、利益演示解析:保证利益托底,红利利益添彩

以61岁女性、5年交(年交100万,累计500万)、基本保额对应初始年金22,195元为例,我们从“保证利益”与“红利利益”双维度拆解:

(一)保证利益:写进合同的“安全垫”

保证利益包含固定年金领取、身故保险金与现金价值,三者共同构成“底线保障”。

1. 年金领取:前期高返还,后期稳增长

前5年(61-65岁):每年领取22,195元,5年累计110,975元(约为累计保费的2.2%)。这一阶段年金金额较高,适合补充退休初期的旅游、医疗等弹性支出;

第6年起(66岁起):年金调整为48,250元/年(约为累计保费的0.97%),虽较前期降低,但胜在终身领取。以案例中80岁为例,累计领取年金为:前5年110,975元 + 66-80岁共15年×48,250元 = 110,975 + 723,750 = 834,725元,已超过累计保费的16.7%。

2. 身故保险金:至少“保本”

身故保险金为“累计已交保费(无息)-已领年金”与“身故时现金价值”的较大者。例如:

第1年身故:累计保费100万,已领年金0,身故保险金100万(大于现金价值48.5万);

第5年身故:累计保费500万,已领年金11.1万,身故保险金500万(大于现金价值419.85万);

第10年身故:累计保费500万,已领年金11.1万+5年×48,250元=11.1万+24.1万=35.2万,身故保险金500万-35.2万=464.8万(大于现金价值433.74万)。

可见,身故保险金始终不低于“已交保费-已领年金”,确保本金安全。

3. 现金价值:退保的“应急钱”

现金价值随保单年度增长逐步提升,第1年48.5万(约为已交保费的48.5%),第5年419.85万(约为已交保费的84%),第10年433.74万(约为已交保费的86.7%),后期稳定在500万左右(如第45年现金价值500.47万,接近累计保费)。这意味着,若急需用钱,退保可拿回大部分本金,灵活性较强。

(二)红利利益:不确定的“增值惊喜”

红利利益是瑞祥时年的核心亮点,通过“购买交清保额”实现红利的再投资,长期看能显著提升总收益。案例中虽未披露具体红利率,但通过“累积红利”与“总利益”的变化可窥见其潜力:

1. 红利的“复利效应”

第1年:红利利益演示中“累积红利”为10,691元(保证利益无红利),总利益(现金价值+累积红利+当年年金)为1,010,691元(保证利益为485,470+22,195=507,665元);

第5年:累积红利增至200,415元,总利益达5,200,415元(保证利益为4,198,500+110,975=4,309,475元);

第10年:累积红利达480,544元,总利益5,480,544元(保证利益为4,337,390+110,975×5+48,250×5=4,337,390+554,875+241,250=5,133,515元),红利贡献约347,029元;

第30年(90岁):累积红利达1,027,733元,总利益6,027,733元(保证利益约为5,000,000-累计领取年金+现金价值≈5,000,000-834,725+474,313≈4,639,588元),红利贡献约388,145元。

可见,红利随时间推移逐步累积,且增速快于保证利益,尤其在长期持有中,红利对总收益的贡献占比显著提升。

2. IRR与单利:收益的“量化标尺”

案例中披露了“年末生存IRR”(内部收益率)与“年末生存总利益单利”,直观反映收益水平:

第6年(66岁):红利利益IRR达1.07%,单利1.09%;

第10年(70岁):IRR升至2.01%,单利2.04%;

第20年(80岁):IRR 2.62%,单利2.54%;

第30年(90岁):IRR 2.87%,单利2.64%;

第45年(105岁):IRR 3.05%,单利2.63%。

尽管红利利益演示的IRR未突破3.1%,但考虑到这是“保证+红利”的综合收益,且红利本身具有不确定性(可能高于或低于预期),其长期稳定性仍具吸引力。

四、适用人群与场景:谁该拥有这份“养老底气”?

瑞祥时年并非“全民适用”,其核心客群与场景可归纳为三类:

1. 高净值人群的“养老补充+资产隔离”

案例中5年交500万的投入,适合高净值家庭为长辈规划高品质养老(如高端护理、旅居养老),同时保单的法律属性可实现资产隔离(身故保险金指定受益人,避免遗产纠纷)。

2. 中产家庭的“社保替代+品质升级”

对于年收入50万以上的中产家庭,年交100万的压力较小,可通过该产品补充社保养老金的不足(我国城镇职工月均养老金约3000元),提升退休后旅游、医疗等品质支出。

3. 保守型投资者的“安全港”

产品保证利益的现金价值与身故保险金“双兜底”,且红利利益提供增值弹性,适合厌恶风险、追求“稳增长”的投资者,尤其适合作为养老组合的“压舱石”。

五、注意事项:理性看待红利,关注长期持有

尽管瑞祥时年优势显著,仍需提示两点:

红利的不确定性:红利来源于保险公司死差、利差、费差的盈余,受投资环境、经营状况影响,演示数据不代表实际收益,需以保险公司每年披露的红利实现率为参考;

前期退保的损失:前5年现金价值低于已交保费(如第1年现金价值48.5万<已交100万),若短期内退保可能亏损,需做好长期持有规划。

结语:养老不是“单选题”,“保证+红利”给出新答案

在“百岁人生”的趋势下,养老规划已从“有没有”转向“好不好”。瑞泰瑞祥时年养老年金保险(分红型)以“保证利益托底、红利利益增彩”的设计,既解决了“活多久领多久”的确定性需求,又通过红利分享提升了抗通胀能力,为准退休人群织就了一张“安全+成长”的养老幸福网。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号