标题

- 标题

- 内容

瑞众福临门(国富一号)养老年金保险(分红型)产品深度解析——40岁女性9年交利益演示与养老规划新思路

随着我国居民财富积累与养老意识的觉醒,传统的“储蓄+社保”养老模式已难以满足品质化退休生活的需求。商业养老年金险凭借“契约锁定、终身给付”的特性,成为构建多层次养老体系的重要支柱。其中,分红型养老年金因兼具“保证利益打底+浮动红利增值”的优势,受到不少中产家庭的关注。

一、产品基本形态与核心责任

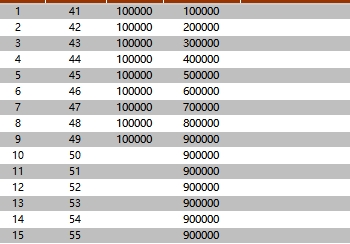

根据利益演示表,投保方案为:40岁女性,选择9年交费,年交保费10万元,总保费90万元;养老年金自60周岁起终身给付,可选年领或月领模式。其核心责任可分为“保证利益”“保证+增额红利利益”“保证+增额红利+终了红利利益”三个层次,具体如下:

1. 保证利益:合同约定的底线保障

养老年金领取:60岁起,年领模式下每年固定给付20136元;月领模式下每月给付1691.424元(年累计20297.088元),金额终身不变。

身故/全残保险金:缴费期内(41-49岁)等于累计已交保费;缴费期满后(50岁起)不低于保单现金价值,确保“保费不亏”。

现金价值:退保时可获得的金额,随保单年度增长逐步累积,60岁时达103.59万元(超过总保费90万元),具备较强的流动性托底功能。

2. 增额红利利益:共享保险公司经营成果

增额红利以“增加保单红利保险金额”的形式体现,不直接发放现金,而是通过提高后续养老年金领取额度、身故保险金及现金价值,间接提升保单利益。演示表中,年度红利保险金额从第1年的20元逐年递增(如第9年达1229元,累计4225元),推动“保证+增额红利”模式下的养老年金、身故金及现金价值均高于纯保证利益(如60岁时,“保证+增额红利”的现金价值达125.32万元,较保证利益增加21.73万元)。

3. 终了红利利益:满期或身故时的额外惊喜

终了红利通常在保单终止(如被保险人身故、满期或退保)时一次性给付,是对长期持有保单的额外奖励。演示表中,60岁时终了红利为10250元,70岁时增至21570元,105岁时高达211413元,显著提升保单的长期总收益(如105岁时,“保证+增额红利+终了红利”的身故保险金达211.55万元,较保证利益增加119.55万元)。

二、利益演示表关键数据拆解:从缴费到终身领取的全周期透视

利益演示表以“保单年度末”为横轴,覆盖了41岁(投保首年)至105岁(超高龄阶段)的全生命周期,通过三类利益对比,清晰呈现了保单价值的动态演变。以下从缴费期、积累期、领取期三个阶段展开分析:

1. 缴费期(保单年度1-9年,41-49岁):保费投入与现金价值快速累积

保费支出:每年固定缴纳10万元,9年累计90万元,总保费压力集中在中年阶段,适合收入稳定、有长期储蓄能力的群体。

现金价值增长:首年末(41岁)现金价值为3.43万元(约为首年保费的34.3%),次年末(42岁)增至8.46万元(较首年增长146.6%),增速随缴费年限延长而加快:第5年末(45岁)现金价值达32.99万元(超过累计保费50万元的65.98%),第9年末(49岁)突破87.26万元(接近总保费的97%),接近“回本”。

保证利益的身故保障:缴费期内,身故/全残保险金始终等于累计已交保费(如第3年累计保费30万元,身故金亦为30万元),确保“保费安全垫”。

2. 积累期(保单年度10-19年,50-59岁):现金价值超越保费,红利开始发力

缴费期满后(第10年起),不再产生新保费,现金价值继续增长并逐步超越总保费:

保证利益:第10年末(50岁)现金价值为88.78万元(超总保费90万元的98.6%),第19年末(59岁)达103.79万元(超总保费15.32%)。

增额红利效应显现:年度红利从第10年的256元增至第19年的285元,累计红利保险金额达4225元(第20年数据),推动“保证+增额红利”的现金价值从第10年的95.66万元增至第19年的124.07万元(较保证利益增加20.28万元)。

终了红利萌芽:第10年(50岁)终了红利仅2元,第19年(59岁)增至9372元,虽金额较小,但为长期持有埋下伏笔。

3. 领取期(保单年度20年起,60岁后):终身现金流与红利增值的双重兑现

60岁起,被保险人开始领取养老年金,保单进入“生存给付+红利增值”阶段,三类利益的差异显著放大:

保证利益:稳定的终身现金流

年领模式下,每年固定领取20136元(月领20297.088元),现金价值从第20年的103.59万元缓慢递减(如70岁时降至101.41万元,80岁时98.83万元),但始终高于总保费,确保退保仍有本金可拿。身故保险金从第20年的105.60万元逐步降至105岁时的92.01万元(因现金价值递减),但仍高于累计已领年金(如105岁时累计领取约20136×46=92.62万元,身故金92.01万元,基本持平)。

保证+增额红利利益:领取金额与资产同步增长

增额红利通过提高红利保险金额,直接推高养老年金领取额:第20年(60岁)“保证+增额红利”的年领金额达24361元(较保证利益增加4225元),月领2046元(年累计24552元);70岁时年领金额增至27447元(较保证利益增加7300元),月领2306元(年累计27672元)。同时,现金价值与身故保险金也显著高于保证利益(如60岁时现金价值125.32万元,较保证利益增加21.73万元;70岁时身故金140.98万元,较保证利益增加37.55万元)。

保证+增额红利+终了红利利益:长期持有的“超额回报”

终了红利的加入,使保单在满期或身故时释放大额收益。以60岁退保为例,终了红利10250元,总现金价值达126.35万元(保证利益103.59万元+增额红利增值21.73万元+终了红利1.03万元);若持有至70岁身故,终了红利增至21570元,总身故金达143.14万元(保证利益103.43万元+增额红利增值37.55万元+终了红利2.16万元);至105岁身故时,终了红利高达211413元,总身故金达211.55万元(较总保费90万元翻2.35倍),充分体现了“时间复利+红利累积”的魅力。

三、产品优势与潜在考量:理性看待分红型年金的“得与失”

核心优势

三重利益分层,兼顾安全与弹性:保证利益锁定底线,增额红利提升中期收益,终了红利放大长期价值,满足不同风险偏好需求。

终身现金流+资产传承:养老年金终身给付解决“活得太久”的风险,身故保险金可定向传承,实现“养老+传承”双目标。

现金价值稳健,流动性可控:缴费期满后现金价值持续高于总保费,退保损失小;领取期现金价值缓慢递减,避免因过度领取导致资产清零。

潜在考量

分红不确定性:增额红利与终了红利均为非保证利益,实际派发取决于保险公司投资收益、经营状况等因素,演示数据不代表未来承诺。

年金领取金额偏低:保证利益的年领金额仅20136元(月领约1691元),对于90万总保费而言,替代率不足3%(按年领计算),需搭配其他养老工具补足缺口。

资金占用周期长:9年集中交费+至少20年积累期,适合中长期闲置资金,短期需用资金的投资者需谨慎。

四、养老规划启示:分红型年金的角色定位与配置建议

瑞众福临门(国富一号)的案例表明,分红型养老年金的核心价值并非“高收益”,而是通过“保证利益托底+浮动红利增值”的设计,在控制风险的前提下,为养老储备提供更丰富的可能性。其更适合以下人群:

风险厌恶型投资者:无法接受本金亏损,希望养老资金“看得见、摸得着”;

中长期储蓄规划者:有9年以上闲置资金,追求资产的稳健增值与终身现金流;

注重传承需求者:希望通过身故保险金定向传递财富,避免遗产纠纷。

配置建议:

明确目标,合理预期:将其作为养老体系的“安全垫”而非“主力”,搭配增额终身寿险(灵活取现)、养老目标基金(博取增值)等,平衡收益与流动性;

关注红利实现率:选择历史红利实现率稳定、投资能力强的保险公司,降低分红不及预期的风险;

尽早规划,拉长周期:40岁投保、9年交的方案,通过20年积累期+终身领取期,最大化发挥时间复利与红利累积效应。

结语

在老龄化与少子化叠加的背景下,商业养老年金险已成为个人养老储备的“刚需工具”。瑞众福临门(国富一号)通过“保证+分红”的双层设计,既提供了对抗长寿风险的终身现金流,又通过红利机制保留了分享经济成长的机会。尽管其年金领取金额有限,但其“安全、稳定、可传承”的特性,仍能为中产家庭构建“进可攻、退可守”的养老防线。对于40岁的女性规划者而言,这或许是一份值得纳入考量的“时间礼物”——用9年的坚持,换60岁后一辈子的从容。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号