标题

- 标题

- 内容

从保障到传承:深度解析国宝人寿福樽享C款终身寿险的利益结构与财务价值

在当今不确定的经济环境下,财富的保值、增值与定向传承已成为高净值人群及中产家庭的核心关切。终身寿险,作为一种兼具人身保障与金融资产属性的独特工具,正日益受到市场的青睐。国宝人寿福樽享C款终身寿险(以下简称“福樽享C款”)提供了一份横跨百年的利益演示数据,为我们透视此类产品的长期价值逻辑提供了一个绝佳的样本。

第一部分:产品结构与利益演示框架解读

福樽享C款终身寿险的利益演示表,本质上是一份跨越105年的长期财务预测模型。其核心数据列构成了理解产品的四根支柱:

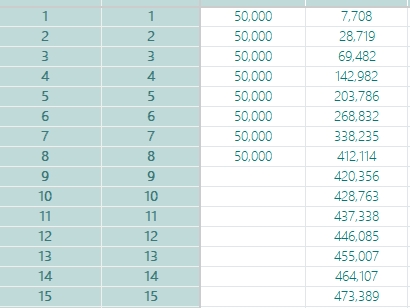

保费支出流:演示假设为一位0岁男性(或女性,演示中年龄从1岁起,通常代表投保时被保险人为0岁),年交保费50,000元,连续缴纳8年,总保费40万元。这是一条明确的、阶段性的现金流出曲线。

保障权益线:包括“年度有效保险金额”、“身故/全残保险金”。这是寿险最本源的功能——提供风险杠杆,覆盖家庭责任期的极端风险。

现金价值增长线:即“保单年度末现金价值”。这是保单的“储蓄”或“投资”属性的核心体现,是投保人长期持有的内在价值,也是保单进行贷款、减保等灵活操作的基础。

流动性管控指标:即“减少的现金价值(年末)”与“现金价值减少限额”。这反映了监管要求与产品设计中对保单早期部分领取(减保)的限制,旨在保护保单的长期性和稳健性。

这四组数据的动态交互,描绘了一幅从“保障为主”到“财富为主”的清晰演变图景。

第二部分:动态演进的三大价值阶段

纵观整个利益演示周期,福樽享C款的价值呈现明显的三阶段特征:

第一阶段:保障杠杆期(约第1-7保单年度)

此阶段是典型的“保障优先”时期。

现金价值低于已交保费:在缴费期内,保单的现金价值增长需要时间复利和覆盖前期费用(如佣金、管理费等),因此初期现金价值远低于累计已交保费。例如,第1年末现金价值仅7,708元,而保费已支出5万元。

高额身故杠杆:与此同时,身故保险金从一开始就显著高于已交保费。第1年,用5万元保费即撬动了50万元的身故保障(杠杆10倍);到第7年,累计保费35万元,对应350万元身故保障(杠杆10倍)。这正是保险“以小博大”的风险转移功能的完美体现,为被保险人家庭提供了关键时期(如子女未成年、负债较高期)的坚实财务安全垫。

流动性限制严格:此阶段“现金价值减少限额”仅为当年末现金价值的20%,意味着即使选择减保,可动用资金也极为有限,强调了此阶段资金应专注于保障功能。

第二阶段:价值转折与平衡期(约第8-20保单年度)

此阶段是产品性质发生根本性转变的过渡期。

现金价值反超已交保费:第8年是一个关键里程碑。此时累计保费40万元已缴清,而现金价值达到412,114元,首次超过总保费。这意味着,从财务角度,保单的“储蓄账户”开始产生净正收益,退保也无本金损失。

身故保障与现价合一:从第8年开始,直至第18年,“身故保险金”的金额与“现金价值”完全一致。这表明,保障功能从固定的高额杠杆,逐渐过渡为以保单内在价值(现金价值)为基础进行赔付。产品形态开始从“高杠杆保障”向“定额财富存储”倾斜。

进入稳定增值通道:缴费结束后,现金价值进入纯复利增长阶段。从第8年到第20年,现金价值从41.2万增长至52.3万,年均复合增长率约2.4%。同时,“现金价值减少限额”的比例虽仍为20%,但绝对值已大幅提高,保单的灵活性和流动性增强。

第三阶段:长期复利增值与传承期(约第20保单年度以后)

此阶段是充分展现终身寿险作为长期资产配置和传承工具价值的黄金时期。

现金价值持续复利增长:在长达80余年的时间里,现金价值以接近长期预定利率(演示通常基于3.0%左右的利率假设)的复利水平稳健增长。从第20年的52.3万,到第60年的115.4万,再到第100年的254.7万,跨越数十年的复利效应展现得淋漓尽致。时间成为了最强大的盟友。

固定额度的身故保障:值得注意的是,从第19年至第30年,身故保险金被锁定在640,000元,这是一个固定的身故给付底线。之后,身故保险金再次与增长的现金价值挂钩并保持一致。这种设计可能融合了产品条款中的“基本保额”与“现金价值取大”的规则,确保了受益人至少能获得一个可观的固定金额。

成为高效的传承工具:在高龄阶段,巨额的身故保险金(如百岁时超过254万)将以保险金的形式,定向、免税(根据中国现行税法,人身保险理赔金免征个人所得税)、无争议地传递给指定受益人。这避免了遗产分割的复杂程序和可能产生的税费,完美实现了财富的隔代传承或定向赠与。

第三部分:核心功能与多元应用场景分析

基于以上的价值演进,福樽享C款终身寿险可服务于多个财务目标:

长期财务规划与养老金补充:投保人在年老时,可以通过“减保”功能,每年按规则领取部分现金价值,作为养老生活的补充,将一部分“死钱”变为可持续的现金流。演示表中持续增长的现金价值为此提供了充足的“资金池”。

家庭财富的安全传承:如前所述,其身故保险金的定向给付属性,是进行遗产规划、防止财富稀释、照顾特定家人(如心智障碍子女)的绝佳法律工具。

企业家的资产隔离与融资工具:在企业经营中,个人资产与公司资产混同是常见风险。终身寿险的现金价值在法律实践中常被认为具有较好的债务隔离属性(需结合具体架构设计)。同时,高额的现金价值可以作为优质抵押物,向保险公司或银行申请保单贷款,快速获取低息流动资金,解决企业短期融资需求。

中长期稳健资产配置:在利率下行的大环境中,终身寿险能够锁定一个长期、稳定的复利增值水平(演示基于假设利率),是对冲利率风险、作为家庭资产“压舱石”的有效选择。其收益写入合同,具有确定性。

第四部分:理性审视与关键注意事项

在欣赏其长期价值的同时,投资者也必须保持理性清醒:

演示利益非保证:所有演示数据均基于保险公司的精算假设(如投资回报率、费用率等)。未来实际的分红或结算利率可能高于或低于演示水平,合同中通常会明确标明“演示利率不代表未来实际收益”。

长期持有的必要性:该产品的全部价值建立在长期持有(至少10-20年)的基础上。前期的退保或过度减保会导致严重损失。它绝非短期理财产品。

流动性相对受限:尽管有减保和贷款功能,但与活期存款、基金等资产相比,其资金提取仍有一定规则和限额,不适合应对随时可能需要的紧急大额开支。

费用与成本:初期的保费中有相当一部分用于覆盖保险公司的运营成本和提供风险保障,这会影响初期现金价值的积累速度。

结语:穿越时间周期的财务方舟

国宝人寿福樽享C款终身寿险的利益演示,如同一张精心绘制的百年财富航海图。它清晰地告诉我们,一份优秀的终身寿险,其价值是随时间而发酵、升华的。它始于一份对家庭爱与责任的庄严承诺(高杠杆保障),经过中长期的耐心沉淀与复利滋养(现金价值积累),最终成就为一笔跨越生命周期、指向未来的确定性财富(高效传承与现金流)。

在充满波动与不确定性的经济海洋中,它就像一艘设计精良的“财务方舟”,以其契约的确定性、增长的稳健性和传承的指向性,为投保家庭提供了一份可穿越时间周期的安全与从容。选择它,不仅是选择一份保险,更是选择一种着眼于长远的财务哲学和家族财富管理智慧。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号