标题

- 标题

- 内容

穿越时光的确定性承诺:国宝人寿福鑫享B款终身寿险深度价值解析

引言:在不确定性中锚定永恒的确定性

在一个充斥着变数的世界里,无论是宏观经济的潮起潮落,还是个人生活中难以预见的健康风险与财务波动,都在不断地提醒我们:确定性的价值正日益凸显。财富管理,早已超越简单的增值命题,它关乎家庭的稳定、生命的尊严与代际的传承。终身寿险,这一古老的金融契约,因其独特的、跨越生命周期的确定性保障与增长能力,在现代资产配置中焕发出新的光辉。国宝人寿福鑫享B款终身寿险,正是这样一款旨在为客户构建终身财务安全基石的诚意之作。

第一部分:产品本质解析——终身守护的“金融磐石”

终身寿险,其核心要义在于“终身”与“寿险”。它为被保险人提供从合同生效日起直至生命终结的终身身故/全残保障,同时,保单的现金价值伴随着时间推移而稳健增长。福鑫享B款正是这一经典架构的现代演绎。

1. 基础保障结构:终身递增的守护屏障

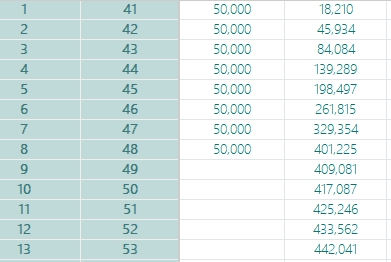

从演示数据可见,在前5年交费期内,保单的“年度末身故/全残保险金”以每年7万元的速度线性递增,从首年的8万元迅速增长至第5年末的35万元。这意味着,即使在交费初期,保障杠杆已开始显著发挥作用。自第6年起,直至第21个保单年度(被保险人61岁),身故/全残保险金稳定在56万元,形成长达16年的高额保障平台期。此后,从第22保单年度开始,身故保险金与现金价值数值同步,并在此后漫长的岁月里持续增长,直至百岁高龄后超过百万元。这一设计,精准匹配了人生的责任高峰期(中年至退休初期)对高额保障的需求,并在后期平滑转化为高现金价值的财富储备。

2. 现金价值增长:时间酿造的复利奇迹

现金价值是终身寿险的灵魂,它代表了保单的储蓄与投资价值。福鑫享B款的现金价值增长路径清晰地展现了复利的力量:

积累期(第1-8年):现金价值快速增长。以第8年末为例,在总缴保费25万元后,现金价值已达401,225元,账面浮盈可观,已超过累计所交保费的1.6倍,且后续无需再缴费。

增值黄金期(第9-30年,约41-70岁):在停止缴费后,现金价值继续以接近年复利约3.3%的水平(以内部收益率IRR测算)持续滚存增值。至被保险人60岁时,现金价值达506,384元;70岁时,增至617,098元。这段时间是被保险人从壮年步入老年的关键时期,现金价值的稳健增长为未来养老生活提供了坚实的储备。

长期持有期(第31-66年,约71-106岁):复利效应在超长周期下展现惊人威力。现金价值在百岁时突破111万元,最终在105岁时达到123万余元,是总保费的近5倍。这完美诠释了终身寿险作为超长期限、锁定利率的金融工具,在对抗经济周期波动与利率下行风险方面的独特优势。

第二部分:多元功能透视——一张保单的多维价值矩阵

福鑫享B款远不止于身故保障与储蓄增值,其丰富的功能设计,使其成为一本多用的“金融瑞士军刀”。

1. 确定性的养老现金流补充

退休后收入骤降是普遍挑战。该保单的高额现金价值,可通过“减保取现”(即部分退保)功能,转化为一笔笔确定的现金流。例如,在被保险人65-85岁的20年间,每年灵活减保领取5万元补充养老,将大幅提升晚年生活品质。现金价值的确定增长,为这种“自我创造的养老金”提供了源源不断的活水。

2. 高效的资产传承与债务隔离工具

作为以被保险人身故为给付条件的保险金,其身故保险金具有定向传承、手续简便(通常无需经过复杂的遗产继承程序)、且根据《民法典》相关规定,在指定受益人的情况下,具备一定程度上隔离被保险人生前债务的潜在法律效力。对于企业家或高净值人士而言,这是将一部分资产以确定、私密且高效的方式传递给指定继承人的优良工具。

3. 灵活的财务安全垫与流动性支持

保单持续增长的现金价值,本身就是一笔随时可动用的“隐性资产”。在人生中需要大笔资金应急(如家庭突发状况、子女教育金、创业资金)时,投保人可以通过“保单贷款”功能,向保险公司贷出现金价值的较高比例(通常为80%),贷款期间保障利益不受影响,且操作便捷、利率相对稳定,有效盘活了沉睡的资产,解决了流动性需求。

4. 独特的“全残保障”与人性关怀

除了身故保障,该产品还提供同等额度的“全残保险金”。全残状态对个人与家庭的财务、情感冲击往往更为巨大与持久。此项保障体现了一种更深层次的人文关怀,确保在发生极端健康风险时,家庭能获得一笔巨额资金用于长期护理、康复治疗与维持生活,是家庭财务安全网中至关重要的“加固层”。

第三部分:适配场景与配置策略

福鑫享B款终身寿险的多元功能,使其能精准服务于不同生命周期与财富背景的个人和家庭。

1. 核心适配客群

家庭责任顶梁柱(35-50岁):正值事业高峰,上有老下有小,房贷车贷在身。该产品能在其责任最重的时期提供高额保障,防止家庭因经济支柱倒塌而陷入困境,同时为未来强制储蓄一笔养老储备。

事业有成的高净值人士:面临资产配置、财富传承、债务风险隔离等多重需求。终身寿险的确定传承、私密性及潜在的法律属性,是其整体财富规划中不可或缺的一环。

规划养老的中产家庭:不满足于基础社保养老,希望提前规划,锁定长期利率,通过确定性的增值为自己创造一个高品质、有尊严的晚年。

有特殊关爱需求的家庭:例如希望为有特殊照顾需求的子女留下一笔确定、不被挪用的终身生活资金,终身寿险的指定受益人及长期给付特性是理想选择。

2. 在家庭资产配置中的战略定位

在现代资产配置理论中,福鑫享B款应定位于家庭财富金字塔的“基石”与“中层”部分。它不属于用于博取高回报的“进攻性”资产(如股票、权益类基金),而是作为家庭财务安全的“压舱石”和“稳定器”。

与保障型保险(医疗险、重疾险)协同:构成全面的家庭健康与生命风险防护网。重疾险解决患病时的收入损失与治疗开销,而终身寿险侧重极端生命风险后的家庭持续生活与债务清偿。

与权益类资产互补:当市场波动导致权益资产缩水时,终身寿险确定增长的现金价值提供了宝贵的“安全垫”和心理安慰,让投资者更有底气坚持长期投资,穿越牛熊。

作为低风险资产的核心构成:在利率下行通道中,它提供了一个锁定长期、接近3.3%复利增长的选项,其确定性和长期收益性优于大部分银行存款和短期理财产品,是家庭中长期(10年以上)财务目标(如养老、传承)的优质承载工具。

结论:一份穿越经济周期的终身契约

国宝人寿福鑫享B款终身寿险,不仅仅是一纸保险合同,它是一份穿越经济周期的终身契约,是对时间价值的深刻尊重,是对家庭责任的长情告白。它以确定的合同条款,在不确定的世界里,为客户锚定了三样最宝贵的东西:高额的终身保障、穿越时光的稳健增值、以及灵活多元的财务功能。

在低利率与市场波动的双重背景下,它的价值尤为凸显——它不承诺一夜暴富,但承诺终身守护;它不追逐短期风口,但坚守长期复利。对于寻求财务安全、规划养老、安排传承的理性投资者而言,配置一份像福鑫享B款这样的增额终身寿险,意味着将一部分资产的未来,置于一个确定、可预期、受法律保护的轨道之上。

最终,最顶级的财富智慧,或许不在于抓住了多少次市场机会,而在于构建了一个无论外界如何风云变幻,都能让家人安心、让未来明朗的确定性系统。福鑫享B款,正是构建这一系统的、坚实而温暖的一块基石。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号