标题

- 标题

- 内容

稳健理财与生命保障的平衡术——新华人寿“欣安晟”两全保险深度解析与适用指南

在当今经济环境充满不确定性的背景下,寻求资产安全与适度增值已成为众多稳健型投资者的核心诉求。银行作为客户最信赖的金融顾问机构,其推荐的金融产品不仅需要具备可靠性,更需与客户的中短期财务规划精准匹配。新华人寿保险股份有限公司推出的“欣安晟”两全保险(以下简称“欣安晟”),正是一款旨在满足此类需求的典型产品。

一、 产品定位与核心特征:穿透数据看本质

“欣安晟”是一款保险期间为8年的两全保险(生死合险)。其核心特征在于“既保生,也保死”,即在保险期间内,无论被保险人生存至满期还是不幸身故,保险公司均会给付保险金。

1. 明确的中短期储蓄替代定位:

从提供的示例来看,40周岁男性,一次性交清保险费10万元,保险期间8年。这明确地将产品定位为一种中短期的储蓄替代或理财工具。它不同于旨在覆盖长期人生风险(如重疾、长寿)的终身型保险,也不同于波动性较大的权益类投资。其目标客户是那些拥有一笔闲置资金(如10万元),希望在5-8年内实现资金安全、稳定且略高于定期存款收益的保守型或稳健型投资者。

2. “一次交清”与“固定金额”带来的确定性:

产品采用“一次交清”的缴费方式,并结合了固定的“基本保险金额”和“身故保险金”。这种结构极大地简化了产品的复杂性,为客户提供了高度的确定性。客户在投保之初,即可清晰地预见到未来两个关键节点的利益:

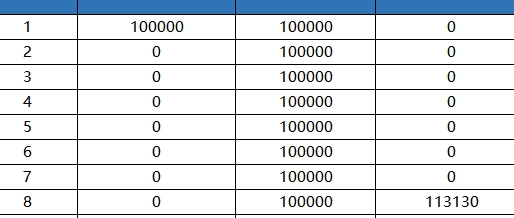

满期生存保险金: 8年保险期间结束时,若被保险人生存,将获得113,130元。这与10万元本金相比,绝对收益为13,130元。

身故保险金: 在绝大多数保单年度内(除第一年外),身故保障额度固定为140,000元,为客户提供了持续的风险保障。

这种确定性是银行客户,尤其是从定期存款、大额存单转化而来的客户所非常看重的特质。

二、 利益演示数据的逐层拆解与内在逻辑

让我们深入解读示例中的每一个数据列,探寻其背后的精算逻辑和客户价值。

1. 生存利益分析:满期金与内部回报率(IRR)测算

满期生存保险金是客户持有至到期所能获得的核心收益。示例中,满期金为113,130元。我们可以通过计算内部回报率(IRR)来客观评估其真实收益水平。

现金流模型:

期初(第0年):现金流流出 -100,000元(支付保费)。

第1至第7年:无现金流。

第8年末:现金流流入 +113,130元(领取满期金)。

IRR计算: 通过金融计算器或Excel公式计算,该现金流的IRR约为 1.55%(年化复利)。

收益水平评估: 1.55%的年化复利在当前的利率环境中处于什么水平?它高于国有大行的同期定期存款利率,但与部分商业银行的特色存款或中低风险理财产品的预期收益率相比,可能不具备明显优势。然而,其核心价值在于 “刚性兑付” 和 “写入合同” 的确定性。在资管新规打破“刚性兑付”的背景下,保险合同的确定性是保险储蓄类产品独一无二的核心竞争力。

2. 身故保障利益分析:高额杠杆与风险覆盖

身故保险金体现了产品的保障功能。

第一年: 身故保险金为160,000元,相对于100,000元保费,提供了16万元的保障,杠杆率为1.6倍。但需特别注意条款中的“180日疾病身故”限制,在此期间内因疾病身故仅返还保费,这符合行业通行的防范逆选择风险的做法。

第二至第八年: 身故保险金稳定在140,000元。这意味着从第二年开始,一旦发生身故风险,家庭不仅能拿回全部本金,还能额外获得40,000元的保障金,杠杆率稳定在1.4倍。这部分保障功能是纯储蓄工具(如定期存款)所完全不具备的,它为客户的财务规划增添了一份重要的安全垫。

3. 流动性分析:现金价值与中途退出成本

“现金价值”是理解保险产品流动性的关键,它代表了保单在每一个年度末退保时能够取回的钱。

首年末现金价值(89,350元): 这是客户需要高度关注的风险点。如果在投保后第一年即选择退保,客户将面临10,650元的本金损失,亏损率超过10%。这明确警示客户,此产品绝非短期流动资金管理工具。

现金价值增长轨迹: 从第二年开始,现金价值逐年增长,分别达到92,400元、95,570元……直至第八年末与满期金持平(113,130元)。我们可以观察到:

约第2.5年回本: 现金价值大约在第二年至第三年之间超过已支付保费(100,000元)。这意味着,如果客户必须在短期内动用资金,至少需要持有超过2年才能保证不亏损本金。

长期持有价值显现: 持有时间越长,现金价值的增长越接近满期收益。例如,到第5年末,现金价值为102,230元,此时退保的实际年化收益已非常微薄;而持有至满期,才能获得合同约定的全部收益。

三、 目标客户画像与适用场景分析

基于以上分析,“欣安晟”两全保险并非适用于所有人群,银行从业人员应精准识别其目标客户。

1. 核心目标客户群:

风险厌恶型投资者: 无法接受本金任何损失,极度追求资金安全的客户。

中长期储蓄规划者: 有一笔3-8年内确定不会动用的闲置资金,希望获得比定期存款稍高且确定的回报。

兼具储蓄与保障需求的中年客户: 如示例中40岁左右的男性,作为家庭经济支柱,既希望为未来储备一笔资金,又希望在储蓄期间获得一份不低于本金的身故保障,以备不测。

资产配置中寻求“压舱石”的客户: 在其投资组合中,需要配置一部分绝对安全、收益确定的资产,以平衡股票、基金等高风险资产波动。

2. 典型适用场景:

教育金储备: 父母为子女准备一笔8年后上大学的教育费用,确保专款专用。

婚嫁金/创业金规划: 为子女未来婚嫁或个人创业提前储备一笔确定资金。

个人养老补充: 对于临近退休或刚退休人士,规划一笔8年后使用的补充养老资金。

短期财富目标: 如计划8年后换车、装修等,通过此产品实现资金的稳健增值。

四、 销售过程中的关键提示与风险告知

为确保销售合规,保护客户利益,避免未来产生纠纷,银行理财经理在向客户推荐时,必须清晰、准确地传达以下要点:

1. 明确强调流动性风险:

这是销售环节的重中之重。必须向客户反复说明:“这不是存款,前期退保有损失。”并使用演示表中的数据具体解释:“如果您在投保第一年就因为急用钱需要退保,10万元只能拿回不到9万元,会直接亏损本金。这笔钱必须是您未来8年确定不用的‘闲钱’。”

2. 澄清“收益”概念:

避免使用“高收益”等误导性词汇。应客观陈述:“产品的满期收益是写入合同的,确定的。以示例为例,8年总收益为13,130元,折算成年化复利约为1.55%。它的核心优势是安全和确定,而非高收益。”

3. 详细解释身故保障条款:

特别是“180日内疾病身故仅返还保费”这一条,必须主动告知客户,确保其理解保障并非立即全面生效。同时说明,意外身故保障通常不受此等待期限制。

4. 说明现金价值的作用:

向客户解释“现金价值”就是“退保金”,并指导客户查看合同中附有的现金价值表,让其对资金的锁定周期有清晰的预期。

5. 强调保险属性与犹豫期权利:

明确告知客户购买的是保险产品,受保险合同约束。并提醒客户享有犹豫期(通常为投保后15天内),在犹豫期内退保可全额退还已交保费。

五、 横向对比与市场视角

在银行的产品货架上,“欣安晟”需要与同类产品及替代品进行比较。

VS. 银行定期存款/大额存单: 保险产品的优势在于满期收益可能略高且附带身故保障;劣势在于流动性差,提前支取成本高。

VS. 银行理财产品: 理财产品(尤其是R1/R2级)可能提供更高的预期收益率和更好的流动性。但保险产品的确定性是其最大杀手锏,理财产品净值化后,预期收益不再承诺,存在净值波动可能。

VS. 其他保险公司同类两全险: 需比较不同公司的产品在IRR、身故杠杆率、现金价值回本速度等方面的细微差异,为客户选择最合适的方案。

结语

新华人寿“欣安晟”两全保险是一款特点鲜明、定位精准的金融产品。它如同理财世界中的“稳定器”,以其合同保证的确定性和“储蓄+保障”的双重功能,在中短期财务规划领域占据了一席之地。对于银行而言,成功销售此类产品的关键,不在于夸大其收益,而在于精准识别那些真正需要资金安全、能够接受中长期持有,并看重家庭责任与风险保障的客户。通过专业、透明、全面的讲解,将产品的优势、劣势、风险毫无保留地呈现给客户,才能最终赢得客户的长期信任,实现客户、银行与保险公司的三方共赢。作为银行的签约参考,本分析旨在强化销售人员的专业能力,确保每一份保单的签署都建立在客户充分知情和理性决策的基础之上。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号