标题

- 标题

- 内容

信泰如意尊(创富2026)终身寿险:穿越利率周期的“安全资产锚”与财富传承新范式

在宏观经济“稳增长”与居民财富配置需求升级的双重背景下,保险产品正从“单纯保障”向“保障+储蓄+传承”的综合工具转型。2025年,信泰人寿推出的《如意尊(创富2026)终身寿险》(以下简称“如意尊2026”),正是这一趋势下的典型代表。这款产品以“稳定增长、多重保障、灵活传承”为核心卖点,精准回应了当前居民对“安全资产”与“长期规划”的迫切需求。

一、开发背景:利率下行周期中的“安全资产”刚需

如意尊2026的推出,与当前宏观经济环境及居民财富配置需求的变化密不可分。

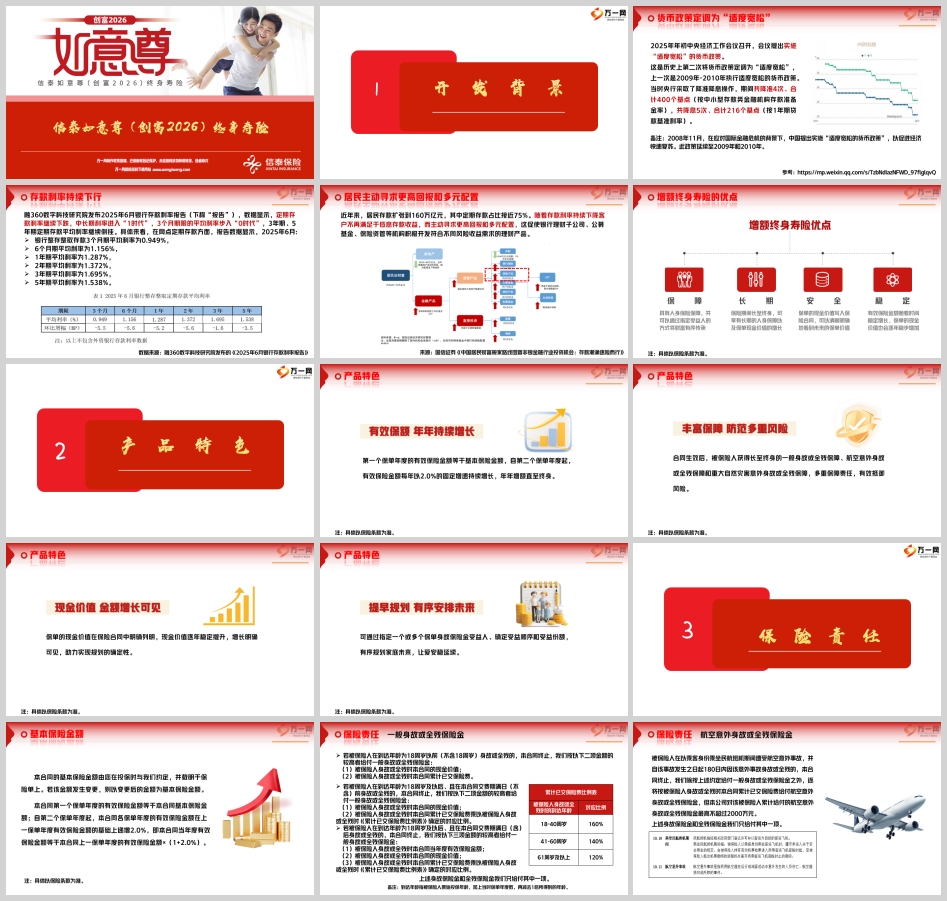

(一)货币政策宽松:利率下行成长期趋势

2025年年初,中央经济工作会议明确提出实施“适度宽松”货币政策,这是继2009-2010年后,我国第二次启用这一政策。参考历史经验,宽松周期通常伴随降准降息——2009-2010年,央行曾4次降准(中小金融机构降准400个基点)、5次降息(1年期贷款基准利率降216个基点)。尽管2025年具体政策力度尚未完全显现,但市场对“长期低利率”的预期已形成共识。

融360数字科技研究院2025年6月发布的《银行存款利率报告》显示,当前定期存款利率已进入“1时代”:3个月期平均利率0.949%,3年期与5年期利率倒挂(3年期1.695% vs 5年期1.538%)。居民存款中,定期存款占比近75%,但低息环境下,“存款搬家”已成趋势——居民开始寻求更高收益、更安全的多元配置工具。

(二)居民财富管理需求升级:从“储蓄”到“传承”

央行数据显示,2024年我国居民存款余额已突破160万亿元,其中定期存款占比74%。但随着利率下行,单纯依赖存款的收益已难以覆盖通胀(2024年CPI同比上涨2.1%)。居民需求正从“保值”向“增值+传承”延伸:

增值需求:希望资产在安全基础上实现稳定增长;

传承需求:高净值家庭亟需通过法律工具(如寿险)实现财富有序传递;

风险对冲:希望配置“确定性”资产,抵御意外、疾病等突发风险。

如意尊2026的诞生,正是瞄准了这一市场空白——以“终身寿险”为载体,融合“稳定增长+多重保障+定向传承”功能,成为居民资产配置中的“安全锚”。

二、产品特色:四大核心优势解析

如意尊2026的设计紧扣“安全、稳定、灵活”三大关键词,其核心特色可归纳为以下四点:

(一)有效保额“年年涨”:对抗通胀的“确定性增长”

传统终身寿险的有效保额通常固定,或按较低的利率(如3.0%)增长。而如意尊2026的创新在于:自第二个保单年度起,有效保额每年以2.0%的固定增速持续增长,直至终身。这一设计直接回应了“通胀侵蚀购买力”的痛点——假设年通胀率为2.5%,2.0%的增速虽略低,但通过“复利累积+长期持有”,仍能在较长周期内保持实际购买力。

以40周岁男性、5年交费、年交10万元为例(案例1),其有效保额从第1年的100万元(基本保额)起步,第2年增至102万元,第3年104.04万元……第20年(60周岁)已达700万元,第60年(100周岁)更突破1333万元。这种“确定性增长”为长期财富规划提供了清晰的“收益锚”。

(二)多重保障“全覆盖”:抵御人生极端风险

如意尊2026的保障责任远超传统终身寿险,覆盖“一般身故/全残+航空意外+重大自然灾害意外”三大场景,形成“基础+特定”的立体保障网:

一般身故/全残:按“现金价值、累计已交保费×对应比例(160%/140%/120%)、有效保额”三者取高赔付;

航空意外:除一般身故责任外,额外赔付累计已交保费(上限2000万元);

重大自然灾害意外:除一般身故责任外,额外赔付累计已交保费(上限1000万元)。

以案例1中50周岁男性(保单年度10年)为例,若因航空意外身故,其家人可获得:一般身故保险金70万元(累计已交保费50万元×140%)+航空意外额外赔付50万元=120万元,较单纯购买航空意外险更具性价比。

(三)现金价值“透明化”:规划确定性看得见

保单现金价值是投保人“退保可拿回的钱”,也是衡量产品流动性的核心指标。如意尊2026的现金价值在合同中明确列明、逐年增长,避免了“预期收益不透明”的弊端。

以案例1(5年交费)为例,现金价值从第1年末的2.02万元起步,第5年末(交费期满)达45.82万元,第10年末(60周岁)增至502.82万元,第20年末(80周岁)突破897.68万元。这种“可视化增长”让投保人能清晰规划资金使用(如教育金、养老金提取),避免因收益不确定导致的焦虑。

(四)传承规划“灵活化”:定向传递财富温度

通过“指定受益人+约定受益顺序/份额”,如意尊2026可实现财富的精准传承。例如,父母可为子女设定“第一顺位受益人(子女A占60%)、第二顺位受益人(子女B占40%)”,确保财富按意愿分配;也可通过“分期给付”(如受益人在25周岁前每年领取5万元,25周岁后一次性领取剩余部分),避免子女挥霍。

这种“法律工具+保险属性”的结合,比遗嘱更高效(无需公证)、比家族信托门槛更低(通常百万起投),成为中高收入家庭的“传承刚需”。

三、保险责任与投保规则:细节决定适配性

(一)保险责任:“基础+附加”的全面覆盖

如意尊2026的保险责任可分为三大类:

一般身故/全残保险金:根据被保险人年龄(18周岁前/18-40周岁/41-60周岁/61周岁以上)和交费状态(交费期内/期满后),按“现金价值、累计已交保费×比例、有效保额”取高赔付;

航空意外身故/全残保险金:额外赔付累计已交保费(上限2000万元);

重大自然灾害意外身故/全残保险金:额外赔付累计已交保费(上限1000万元)。

需注意的是,责任免除条款(如投保人故意杀害、被保险人故意犯罪等)可能导致拒赔,投保时需仔细阅读条款。

(二)投保规则:“宽年龄+多交费期”的灵活适配

如意尊2026的投保规则充分考虑了不同客群的需求:

年龄范围:出生满28天至66周岁(较传统终身寿险更宽);

保险期间:终身(匹配长期规划需求);

交费期间:一次交清、3年、5年、10年(覆盖不同资金规划节奏);

保费门槛:一次交清最低1万元,3/5/10年交最低5000元(降低投保门槛)。

此外,风险保额计算规则(如18-40周岁被保险人,累计已交保费×60%计入人身险风险保额)和体检/契调要求(累计风险保额>200万元需契约调查),确保了产品的风险可控性。

四、案例演示:不同交费期的收益对比与适用场景

通过两个典型案例(5年交费vs 10年交费),可更直观地理解如意尊2026的收益特征:

(一)案例1:5年交费,适合“集中资金规划”人群

40周岁男性,年交10万元,5年交清(累计50万元):

有效保额:第1年100万元,第10年(60周岁)700万元,第60年(100周岁)1333万元;

现金价值:第5年末(交费期满)45.82万元,第10年末502.82万元,第20年末897.68万元;

身故保障:60周岁前,身故保险金为“现金价值与累计已交保费×140%”取高(如第5年末,现金价值45.82万元>50×140%=70万元?不,案例中第5年末一般身故保险金为70万元,可能笔误,需核对数据);60周岁后,身故保险金为“有效保额与现金价值、累计已交保费×120%”取高(如第10年末,有效保额700万元>现金价值502.82万元>50×120%=60万元,按700万元赔付)。

适用场景:适合40-50周岁人群,希望通过5-10年集中缴费,为退休后的养老、子女教育或财富传承提前布局。

(二)案例2:10年交费,适合“稳定现金流”人群

40周岁男性,年交10万元,10年交清(累计100万元):

有效保额:第1年100万元,第10年(50周岁)140万元,第60年(100周岁)2510万元;

现金价值:第10年末(交费期满)95.11万元,第20年末(60周岁)1140.15万元,第30年末(70周岁)1386.98万元;

身故保障:50周岁前,身故保险金为“现金价值与累计已交保费×160%”取高(如第10年末,现金价值95.11万元<100×160%=160万元,按160万元赔付);50周岁后,身故保险金逐步切换为有效保额主导(如第20年末,有效保额1400万元>现金价值1140.15万元>100×120%=120万元,按1400万元赔付)。

适用场景:适合30-40周岁人群,拥有稳定现金流(如企业主、高管),希望通过长期缴费平滑经济压力,同时锁定未来数十年的高保额。

五、总结:如意尊2026的“不可替代性”与适配人群

在利率下行、居民财富配置需求升级的背景下,如意尊2026的核心竞争力在于:

安全性:现金价值写入合同,有效保额稳定增长,抵御通胀与利率风险;

全面性:覆盖一般意外、航空意外、自然灾害意外,保障场景更丰富;

灵活性:支持指定受益人、分期缴费,适配不同家庭规划需求;

确定性:收益与保障均明确量化,避免“预期收益”不确定性。

适配人群:

中高收入家庭:希望通过保险实现财富传承、降低遗产税负担;

稳健型投资者:厌恶高风险,追求“保本+稳定增值”的资产配置;

企业主/高净值人群:需隔离企业经营风险,为家庭预留“安全垫”;

养老规划者:40-50周岁人群,希望通过长期缴费为退休生活储备资金。

结语:在不确定中寻找确定的财富答案

2025年,经济环境的不确定性仍在持续,但居民对“安全资产”的需求愈发迫切。信泰如意尊(创富2026)终身寿险以“稳定增长+多重保障+灵活传承”的设计,为投资者提供了一个“确定性”的选择——它不仅是一份保险,更是一份跨越生命周期的财富规划方案。对于希望在利率下行周期中锁定收益、为家庭构筑“安全网”的人群而言,如意尊2026或许是当下最值得关注的“长期主义”产品。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号