标题

- 标题

- 内容

2025趸交型养老年金保险深度解析:收益、保障与投保策略全攻略

随着老龄化社会加速,养老规划成为大众关注的焦点。

一、产品核心要素解读

该产品为一次性趸交(一次性缴费)的终身养老年金险,面向60岁以上人群设计,兼具资金安全与终身领取功能。以下为关键参数:

趸交保费:10万元(一次性缴纳)

基本保险金额:36,306元(用于计算年金领取额度)

缴费期:5年(实际为趸交,无需分期)

领取年龄:65岁起(保单年度末对应被保人年龄)

领取方式:年领(每年36,306元)或月领(每月3,060.6元,折合年领36,727.2元)

注:基本保险金额与趸交保费存在差异,主要因产品定价包含费用率与精算假设,实际年金领取额以合同约定为准。

二、收益动态解析:现金价值与身故保障的平衡

1. 现金价值:前期高现价,后期递减

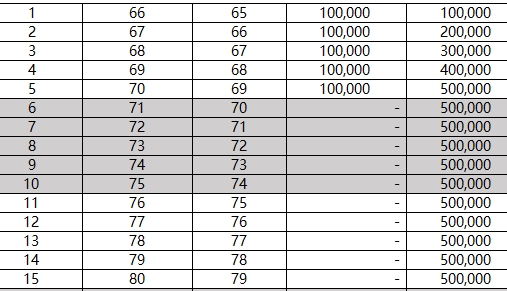

缴费期(第1-5年):每年趸交10万元,累计保费50万元。现金价值从第1年末的61,843元逐步增长至第5年末的395,763元。

领取期(第6年起):开始领取年金后,现金价值逐年下降。例如,第10年末现金价值降至305,469元,第20年末仅剩162,058元,第41年末归零。

策略提示:若投保人急需用钱,可在前5年通过退保获取现金价值,但需注意第1年末仅能退回61,843元(亏损38%),建议至少持有至第5年。

2. 年金领取:终身稳定现金流

年领模式:从65岁起每年领取36,306元,直至身故。累计领取金额随寿命延长而增加,例如:

领取至75岁(第11年):累计399,366元;

领取至90岁(第26年):累计1,125,486元。

月领模式:每月领取3,060.6元(年领金额的101%),更适合养老日常开支。

收益对比:以生存至85岁计算,年领累计领取624,362元,月领累计661,089元,差额达3.6万元,凸显月领模式的复利优势。

3. 身故保障:保证领取与风险对冲

保证领取期:若被保险人在领取期内身故,受益人可继续领取剩余年金至保证期结束。例如,若第10年身故(已领72,612元),保证领取金额为50万元,剩余未领部分(50万-7.26万=42.74万)仍可赔付。

现金价值归零后的保障:第41年末现金价值归零后,若被保险人仍生存,保险公司将继续按约定支付年金,但不再承担身故赔偿责任。

三、适用人群与投保策略

1. 目标客群画像

保守型投资者:厌恶资本市场波动,追求资金安全与终身稳定现金流;

中高净值人群:可一次性配置10万元,作为养老补充(需年收入100万以上);

健康体优先:产品隐含长寿风险对冲,但健康异常者需关注免责条款。

2. 投保决策关键点

流动性评估:前5年退保亏损风险高,适合5年内无大额资金需求者;

领取方式选择:预期寿命较长者优先选年领(总收益更高),需灵活资金者选月领;

税务规划:年金收入可能需缴纳个人所得税,需结合当地政策考量。

案例演示:65岁李先生趸交10万元,选择年领方式:

若生存至75岁:累计领取399,366元,IRR(内部收益率)约3.2%;

若生存至90岁:累计领取1,125,486元,IRR提升至4.1%。

四、产品优势与潜在局限

优势

终身确定性:活多久领多久,规避长寿风险;

资金灵活度:前5年可退保,后期可通过保单贷款(最高现金价值80%)应急;

低管理成本:无股票基金波动,适合风险厌恶者。

局限

前期流动性差:退保亏损风险高,长期持有才能体现价值;

收益天花板较低:长期IRR难超4%,低于优质增额终身寿险(IRR可达3.5%+);

健康保障缺失:无重疾、护理等附加责任,需搭配其他健康险。

结语

该趸交型养老年金险凭借终身确定性现金流和稳健的身故保障,成为保守型投资者养老规划的重要工具。但其流动性限制与收益天花板也要求投保人理性评估自身需求。对于追求资金灵活性者,可考虑增额终身寿;若注重终身领取与长寿风险对冲,该产品值得纳入配置组合。建议投资者结合家庭财务目标、风险偏好及替代产品收益,做出科学决策。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号