标题

- 标题

- 内容

分红险市场与产品解析:与时俱进,求变求新

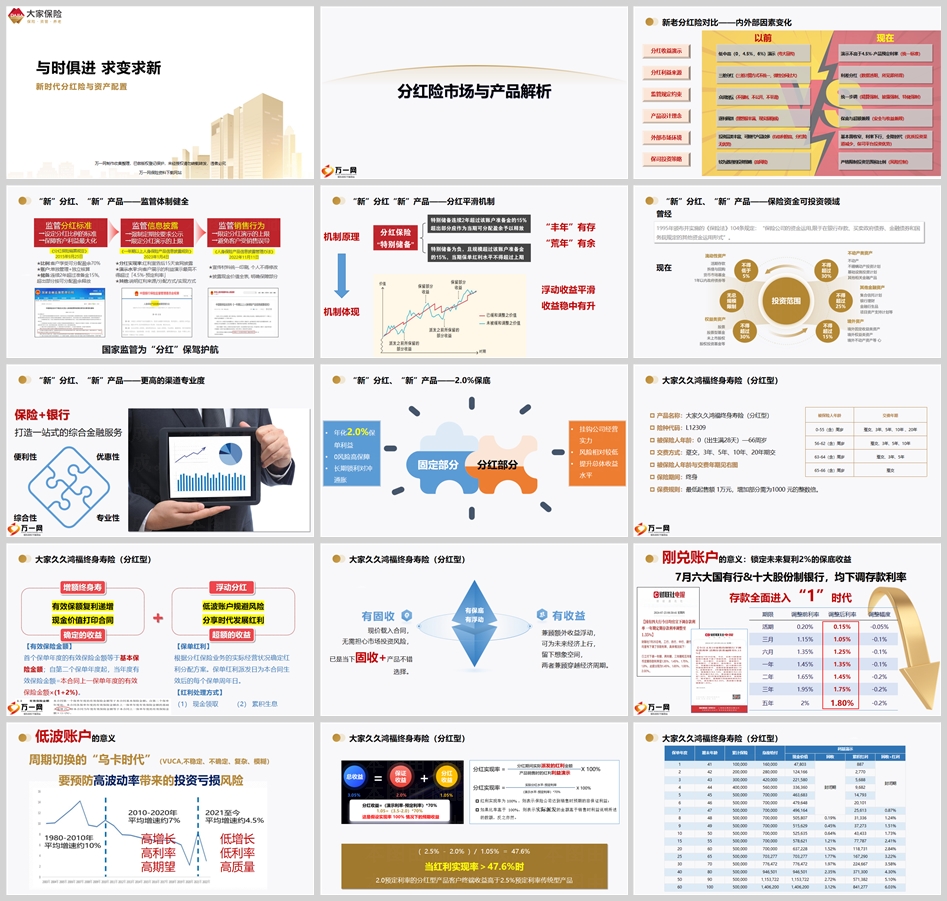

新老分红险对比——内外部因素变化

随着市场环境和监管政策的变化,分红险产品也在不断地与时俱进,求变求新。以下是新老分红险的主要变化:

分红收益演示

以前:存在低中高(0%,4.5%,6%)的演示,有时存在夸大宣传。

现在:演示不高于4.5%-产品预定利率,统一标准,更加规范和透明。

三差分红

以前:三差计算方式不统一,弹性空间过大。

现在:统一步调,精算强制、披露强制、特储强制,提高了产品的透明度和可预测性。

投资品类丰富

以前:可替代产品较多,存款利息高,分红险无优势。

现在:基本面收窄,利率下行,全降时代,优质投资渠道减少,保险公司平台投资优势凸显。

分红利益来源

分红险的利益来源受到多方面因素的影响,包括监管规定约束、产品设计理念、外部市场环境以及保险公司的投资策略。

监管规定约束

监管机构对分红险的分红比例、账户管理、储备金释放等方面都有明确的规定,以保障客户利益最大化。

产品设计理念

新的分红险产品更加注重风险控制和客户利益的平衡,提供了保底与超额兼顾的设计方案。

外部市场环境

当前市场环境下,分红险面临着利率下行和优质投资渠道减少的挑战,但也为保险公司提供了展示其投资优势的机会。

保险公司投资策略

保险公司采取更加严格的投资范围和比例限制,以控制风险,同时追求稳健的收益。

“新”分红、“新”产品——监管体制健全

监管体制的健全为分红险的发展提供了有力的保障。监管分红标准、监管信息披露、监管销售行为等方面的规定,都有助于提升分红险产品的透明度和公信力。

“新”分红“新”产品——分红平滑机制

分红平滑机制有助于实现浮动收益的稳定,使得收益稳中有升,即使在市场波动较大的情况下,也能保持一定的收益水平。

“新”分红、“新”产品——保险资金可投资领域

随着《保险法》的实施和更新,保险资金的投资领域也在不断拓宽,为分红险提供了更多的投资机会和更高的收益潜力。

“新”分红、“新”产品——更高的渠道专业度

保险公司与银行合作,打造一站式的综合金融服务,提供优惠性、便利性、综合性和专业性的服务。

“新”分红、“新”产品——2.0%保底

大家久久鸿福终身寿险(分红型)提供了年化2.0%的保单利益,实现了0风险高保障,长期锁利对冲通胀,挂钩公司经营实力,风险相对较低,提升总体收益水平。

有效保额复利递增

首个保单年度的有效保险金额等于基本保险金额;自第二个保单年度起,当年度有效保险金额=本合同上一保单年度的有效保险金额×(1+2%)。

保单红利

根据分红保险业务的实际经营状况确定红利分配方案。保单红利派发日为本合同生效后的每个保单周年日。

红利处理方式

包括现金领取和累积生息两种方式。

结论

分红险产品在监管政策的引导下,不断优化和升级,以适应市场的变化和客户的需求。新的分红险产品不仅提供了保底收益,还有额外的浮动收益,能够在确保资金安全的同时,为客户提供更高的收益潜力。随着市场环境和监管政策的不断变化,分红险产品将继续与时俱进,求变求新,为客户提供更加优质的保险产品和服务。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号