标题

- 标题

- 内容

平安现点:人身险:储蓄险供侧两旺。产品价值字携升将助NBV增长。保险主要竞品极引力下降,居民储蓄意愿较涌,储圈型产品将在2024年继续成为居民金融资广配篮的主要方向,寿险负值端由储着险拉动新单谱长的态劳有望延坡。监管引导行业高质量发展,集道上,碳保“报行合一”已著实,若个险和经代渠道“报行合一”实能,行业责用水平趋于一救,头部险企风控轻严格,以往产品定的和费用支出相对规范:问时,个险桌道发展充分可作为“护城河”。银保渠造具备烫源优势,业务具备规模效应,预计受政策彰响较小,有望在或有优势之下率先实睨平着过流,孩来业务版音的龌升和保责增长,保费市场悌额有望提升。

广品上,预定利率下调后,险企积极鄙备3.0%增新终身寿险和分红型产是,叠加个防转型韧见或效,现有代理人队伍量稳面升,2024年“开门红”新晕和NBV有望保持增长。财产险:保费蒋健增长,cOR或有改善。在保费收入上,预计2024年车险保费平稳者长,丰车险保责保持技高速增长。文都险全在定价能力上具备强心快势,马太效应凸聚,预计头部险企市崛份龋操升,业务培构优化。带动头部险企车险和产险保费增速高于行业平均水平。在盈利能力上,车险责用管控进一步严,费用率有量改善:而非车险业务结构优化将助力赔传全稳,2024年产险COR荐有所改著。

资产端:海外宏观环境复南多变,扫国内政策持绣加码,经济呈现结构性修复特社,近期我国十年期国装收益率小幅上行至2.7%,预计下行空间不大。A股估简衣平较低、配置性价比凸显。结构性投资机会增加,有望迎来蹩和复苏。上市险全投资欣益率有望间比改著,2024年保险负愤湖总体保持卷健,查产储的改善将动力净制润企稳回升。投资建容,负债端。2023年寿险业绩正增长确定性横高:尽管预定科率下酒,但居民保本储首德求旺盛,保险竞品收益率下路,储蕾险调求将持续释放,预计2024年寿险“开门红”仍有量实现新单与 NBV增长。产险马太效应明显,结构优化,预计2024年保费稳增,COR改善。

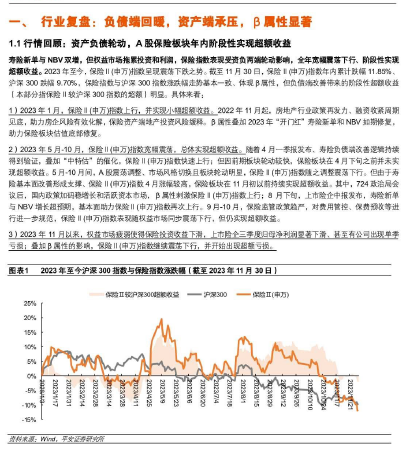

资产端,预计我国十年期国债收益率下行空R不大,而当前A股估简水平较低,结构性机会增加,将助力险企投资收益率和净利滨改善。当前行业怙值和持仓仍处底郎,β属性将助力保险板映估值底郜修复。个股方面,建议关注中国人寿和中国太保。风险提示;1]权益市场波动导致利润承压,板块行情装动剧烈。2]寿险新单与NBV不及预期,3》监管政策不断的严,对各渠道辰业,行堂业务发展纳影响程度可能超过瓢期评嵯情况。4]产险赔付超预期导致承保利润下滑。-、行业复盘:负债端回暖,资产端承压,β属性显著1.1行情回顾:资产负债轮动,A股保险板块年内阶段性实现超额收益寿险新单与NBV双增。

但权益市场拖累投资和利润,保险指数表现爰资负两端轮动影响,全年亮幅晨落下行、除段性实现超额收益。2023年至今。保险目(申万)搭数屋现震荡下跌之势。截至11月30日,保险Ⅱ(申万精数年内愿计跌帽1.85%、沪溉:300跌幅9.70%。保险指数与沪深300 指数涨跌楣走势基本-致,体现β演性,但负债踹改善带来的勋没性知额收益4本部分指保险较沪深.300指数的超额]明显。具体来看:1)2023年1月,保险影{申万]指数上行,并实现小帼超额收益。2022年11月起,房地产行业政策再发力、融资收紧两斯见底,助力房企风险有效化解,保险资产端地产投资风险缓释。β属性叠加2023年“开门红”寿险新单和NBV如期修复,助力保险板块估值底部修复2 ) 2023年5月-10月。保险Ⅱ(申万)指数宽幅震荡,总体实现越颇收益。

随着4月一季报发布、寿翰负债芈改善逻辑持续得到验证。叠加“中特估”的催化,保险W(中万)5数快速上行;但因前期板块轮动较快,保险板块在4月下旬之前并未实现超颇收益。5月-10月间,A股震荡洞整,市场风格切换且板块轮动明星。保险Ⅱ(申万)精数随之调整震荡下行。但由于寿险基本面改善形成支撑、保险Ⅱ(中万)指数4月涨帽技高,保验板块在11月初以前持续实现知额收益。其中,7T24政治局会议后,国内政策加码稳增长和活跃资本市场。β属性刺激保险Ⅱ(申万)指数上行:B月下旬,上市险企中报发布,寿险新单与NBV增长超预期,基本面助力保险Ⅱ(申万指数再次上行。9月-10月,保险监管政策始严,对费用管控、保费预收等进行进一步规范,保险Ⅱ(申万)指数表现随权益市场同步震荡下行,但仍实现超额收益。3》2023年1月以来,权益市场疲弱使得保阶投资收益下滑,上市险企三季度归母净利润显著下滑、甚至有公司出瑾单季号数;叠加β属性的影响,保险l(串万)版数继续震荡下行,并开始出暖超额亏损。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号