标题

- 标题

- 内容

定义:全称为《中国人身保险业经验生命表(2025)》,由国家金融监督管理总局和中国精算师协会发布,自2026年1月1日起正式启用,用于替代已使用近十年的第三套生命表。

关键数据变化:新表反映出人口预期寿命显著延长和死亡率下降。

预期寿命:男性从82.63岁增至84.46岁,女性从87.63岁提升至90.08岁。

死亡率:养老类业务死亡率降低超过20%。

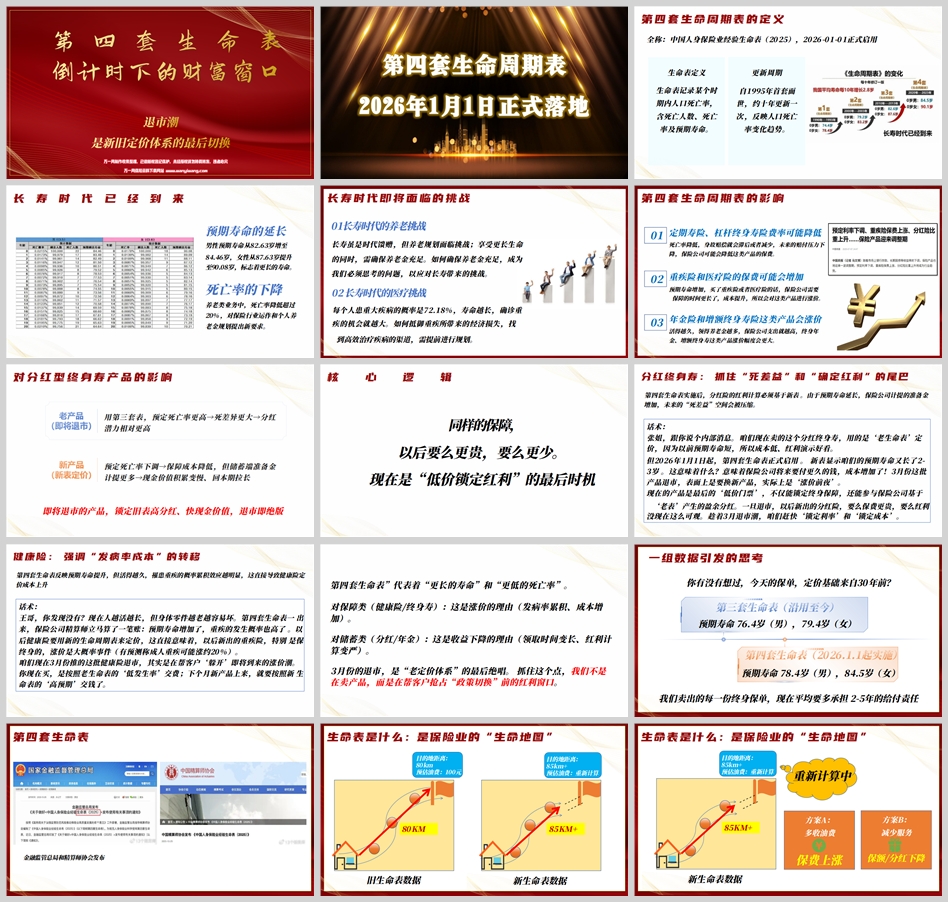

通俗比喻:生命表是保险公司的“定价地图”和“成本砝码”。旧地图(第三套表)显示人均寿命约80公里,新地图(第四套表)显示能开到85公里以上。保险公司必须根据更长的“行驶距离”重新计算“油费”(定价)。

新生命表意味着保险公司未来承担保险责任的时间更长、成本更高。文档指出,这将导致不同类型保险产品的定价和设计发生方向性变化:

产品类型 | 核心影响 | 未来趋势预测 |

|---|---|---|

健康险(如重疾险、医疗险) | 预期寿命延长,累积罹患重疾的概率增加,保险公司保障期限拉长,赔付成本上升。 | 保费预计上涨。文档提及精算圈预测成人重疾险可能涨价约15%-20%。 |

年金险、增额终身寿险(储蓄类) | 客户领取养老金的时间变长,保险公司总支出增加。 | 为覆盖更长的给付期,同等保费下,未来新产品的领取金额或现金价值增长可能下降。 |

分红型终身寿险 | 预期寿命延长导致“死差益”(实际死亡率低于预定死亡率产生的利润)空间被压缩。同时,监管要求基于新表计提更多准备金,可能影响保单早期现金价值积累速度。 | 未来新产品的红利演示和实际分红水平可能承压。 |

定期寿险、杠杆型终身寿险 | 死亡率下降,身故赔付滞后或减少,保险公司赔付压力降低。 | 费率可能降低。 |

文档将上述影响转化为极具紧迫感的销售逻辑,核心论点是:2026年3月的“产品退市潮”并非普通停售,而是新旧两套定价体系(基于第三套表 vs. 第四套表)的最后切换窗口。

逻辑链条:第四套表2026年1月1日已实施 → 监管要求新产品必须基于新表定价 → 老产品(基于第三套表定价)必须在3月底前退出市场 → 现在是锁定“旧定价红利”的最后机会。

对应不同产品的销售话术要点:

针对分红型终身寿/年金险:

卖点:锁定“老表”下的高红利演示、快返现特性。

话术:“现在的产品是最后的‘低价门票’,用的是老生命表定价,成本低、红利空间大。新表实施后,保险公司成本大增,以后要么保费更贵,要么红利没现在可观。咱们要赶快‘锁定利率’和‘锁定成本’。”

针对健康险(如重疾险):

卖点:避开基于更高疾病发生概率(因寿命延长)的涨价潮。

话术:“第四套表出来,精算师一算账,以后重疾险涨价是大概率事件(可能涨20%)。3月退市的这批是最后一批‘老表价’,您现在买是按老发生率交费,下个月新产品就要按新预期交钱了,等于是帮您‘躲开’涨价。”

针对增额终身寿/养老年金:

卖点:锁定当前较高的领取金额或现金价值增长。

话术:“新生命表说我们能活更久,对保险公司就是多付好几年钱。所以新出的养老险,要么保费涨,要么领得少。您现在看的这款3月退市的,用的是老表,给的领取金额特别高。等于保险公司用老数据,为您未来的长寿买单。”

总结:文档反复强调,销售人员“卖的不是停售,是‘定价红利’” 和 “趋势对冲” ,即帮助客户在当前这个“政策切换”的节点,用旧体系的价格锁定未来在新体系下必然更贵的保障或更低的收益。整个话术体系旨在激发客户的紧迫感,促成在3月窗口期内的购买决策。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号