标题

- 标题

- 内容

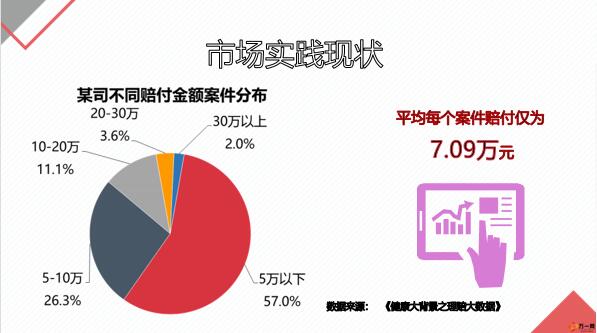

高效成交高保额重疾险销售秘诀突破观念 从加保入手细分客户锁定目标群简化流程四问式销售平均每个案件赔付仅为7.09万元市场实践现状数据来源:《健康大背景之理赔大数据》合计某司代理人平均保额与该地区客户件均保额正相关保额分析我司代理人平均保额全国重疾险件均保额数据截止至201X年6月单位:万元要面子怕生病别人探望时 ,被人笑话作为代理人怕被客户问保额灯下黑三兄弟买保险的故事。

以保额体现专业要匹配收入随着收入提升大病险应买到年收入5倍第二阶段主动加保第三阶段争取加保:第三阶段争取加保:第一阶段被动加保:加保的心路历程2年治疗期—— 自费药、特需门诊等支出3年康复期——保养费、家庭收入损失为什么是年收入5倍?绝大多数重疾复发是因为没有康复期静态来看:目前全国个人5年总收入平均在30万以上, 其中一线城市更达50万以上动态来看:按目前经济发展, 未来我国公民收入将持续动态化增加2016-2017年全国各省平均月工资一览表年的收入重疾险万元件是衡量代理人专业度的标准50万大病保障是未来的必备30万是为代理人买50万才是客户未来的基本需求保额究竟要多少?不仅仅是百万保额在收入允许的情况下。

重疾险要买到 “不能买”为止买到就是赚到,有机会就加保帮客户节约钱,其实是低估客户的购买实力他不在你这里买够,未来就会去别人那里买只顾治疗不算细账必须发生的康复期费用往往被忽略当前重疾险销售只顾眼前不顾未来通胀造成物价上涨重疾发生率造成保费上涨只考虑促成,不考虑客户需求为了促成容易,宁愿降低保额,忽略客户的真正需求四大误区 思考——如果你的客户现在保额都只有10~20万,未来以后你如何面对客户的理赔?(住院花3万,社保报1万,保险公司给7万是好事还是坏事?)先行自保,对己负责才能对人负责关心他人,从老客户、亲友开始,保单审视 将核心理念移植在每次销售过程中先行自保,对己负责才能对人负责关心他人。

从老客户、亲友开始,保单审视 将核心理念移植在每次销售过程中“重疾险”高额件的三大认知突破观念从加保入手细分客户锁定目标群简化流程四问式销售业务销售永久不变的困点找对人说对话做对事健康险客户来源分类往年购买过年金险的客户:将年金领取作为健康险的保费来源,放大保障没有购买的:沟通拿出小钱解决大问题所有客户都应该是健康险客户:不是所有的客户都可以成为年金客户,年金险是锦上添花,健康险才是雪中送炭新增客户:持续和不断的蓄客是保费能够源源不断的关键市场轮廓低端中端高端生存现状劳身劳心劳钱资金情况钱少无投资未来收入可观部分投资资金充裕投资为主购买需求。

基本生存需求保障考虑其次风险意识强有购买需求财务保障需求为首健康险客户市场轮廓细分高端市场高端客户销售特点个人财富充足重视财务损失,不重视健康风险治疗损失想购买但额度太高,通过核保概率较低(500万保额面临临分)销售周期较长: 1月~2月甚至更长结论:高端市场可触及,但不能作为主要展业市场?收入主要来源是工资,收入中断对生活影响巨大?高压工作导致重疾风险高?家庭收入主要来源,负担重?对重疾险有购买力?保障型重疾险能最大限度发挥杠杆作用“重疾险”高额件客户定位中端收入人群是高额重疾险的主要销售对象。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号