标题

- 标题

- 内容

以客户需求为导向的保险销售逻辑:基于人生周期的四维需求洞察与实战策略

在保险行业从“产品驱动”向“客户驱动”转型的今天,销售逻辑的重构成为从业者的核心竞争力。传统的“讲产品、比收益”模式已难以满足客户多元化需求,而以“人生阶段需求”为核心的销售逻辑,通过精准匹配客户在不同生命周期的核心诉求,实现了从“说服客户”到“理解客户”的转变。

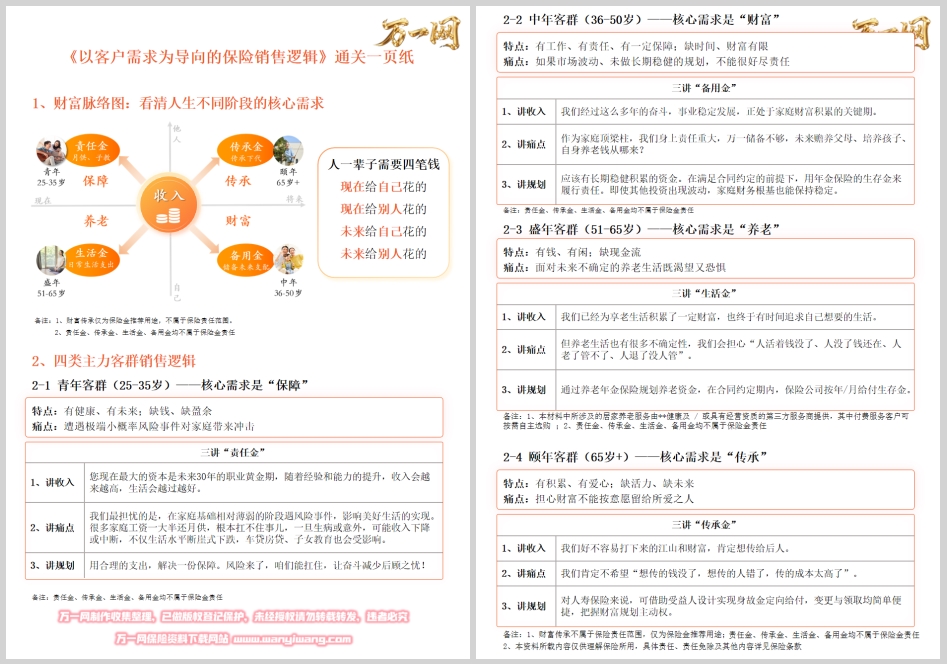

一、财富脉络图:解码人生不同阶段的财富需求密码

人生的财富积累与管理如同一条流动的河流,不同阶段有着不同的“水位”与“流向”。通过绘制“财富脉络图”,我们可以清晰看到:人在一生中需要管理“四笔钱”——现在给自己花的(生活金)、现在给别人花的(责任金)、未来给自己花的(备用金)、未来给别人花的(传承金)。这四笔钱贯穿人生始终,构成了保险需求的核心框架。

(一)青年期(25-35岁):责任金的“防御性储备”

青年群体处于职业起步期,收入逐步增长但尚未形成稳定盈余,家庭责任(如房贷、子女教育)开始显现。此时的核心需求是“保障”,即通过保险工具抵御极端风险(如疾病、意外)对家庭财务的冲击。

典型场景:一位30岁的职场新人,月收入1.5万元,背负50万元房贷,妻子全职在家照顾2岁孩子。若他突发重疾,不仅收入中断,还需支付高额医疗费,家庭可能陷入“收入下降-负债难偿-生活质量骤降”的恶性循环。此时,一份足额的重疾险或定期寿险,能以每年数千元的保费,撬动数十万元的保障,成为家庭财务的“安全气囊”。

(二)中年期(36-50岁):备用金的“稳健性积累”

中年群体处于事业巅峰期,收入稳定但家庭责任最重(赡养父母、抚养子女、自身养老储备),同时面临职场竞争与投资风险。此时的核心需求是“财富”,即通过长期稳健的工具锁定未来现金流,避免因市场波动或投资失误影响家庭责任履行。

典型场景:一位45岁的企业中层,家庭年收入80万元,需承担父母医疗、子女留学(预计50万元)、自身养老(目标200万元)等支出。若将大部分资金投入股票、基金,可能因市场波动导致资产缩水;而通过年金险或增额终身寿险,每年投入20万元,10年后可积累约300万元(按3.0%复利测算),既能覆盖子女教育,又能为养老提供稳定现金流。

(三)盛年期(51-65岁):生活金的“确定性给付”

盛年群体已完成财富积累,开始关注退休后的生活质量。此时的核心需求是“养老”,即解决“人活着钱没了”的长寿风险,确保退休后有稳定的现金流维持品质生活。

典型场景:一位55岁的企业主,名下有3套房产、500万元存款,但担心“存款越花越少”“突发疾病耗尽积蓄”。通过养老年金险,每年投入100万元,连续5年,60岁起每年可领取约30万元,直至终身。这笔“与生命等长”的现金流,不仅能覆盖日常开销,还能应对医疗、护理等突发支出,真正实现“优雅养老”。

(四)颐年(65岁+):传承金的“定向性传递”

颐年群体已进入财富传承阶段,核心需求是“传承”,即确保财富按意愿传递给指定受益人,避免因遗产纠纷、税务成本或子女挥霍导致财富流失。

典型场景:一位70岁的退休教授,名下有800万元资产,希望将大部分留给孙辈用于教育,同时避免子女因财产分割产生矛盾。通过终身寿险+信托的组合,指定孙辈为受益人,身故后保险金直接进入信托,按约定条件(如年满25岁、完成学业)分期给付。这种方式既实现了财富定向传递,又避免了遗产税(若未来开征)和子女挥霍风险。

二、四类主力客群销售逻辑:从“痛点”到“方案”的精准匹配

基于财富脉络图的底层逻辑,针对四类主力客群的特点与痛点,需设计差异化的“三讲”销售策略(讲收入、讲痛点、讲规划),将保险工具嵌入客户的人生需求场景。

(一)青年客群(25-35岁):用“责任金”筑牢家庭财务防线

1. 客群特点与痛点

特点:收入增长潜力大但当前盈余有限,家庭责任(房贷、育儿)初步显现,健康保障意识薄弱。

痛点:极端风险(如重疾、意外)可能导致收入中断,家庭财务链断裂,影响生活质量与责任履行。

2. “三讲”销售逻辑

讲收入:强调“未来30年是职业黄金期”,收入增长是家庭财富积累的基础,但需防范“黑天鹅”事件对收入的冲击。例如:“您现在每月收入1.5万,未来10年可能涨到3万,这是家庭财富的根基。但如果现在不规划,一场大病可能让您3-5年无法工作,之前的积累可能全部用于治疗。”

讲痛点:聚焦“风险事件对家庭的连锁反应”。例如:“您现在每月还房贷8000元,孩子奶粉钱2000元,加上生活开销,家庭月支出1.2万。如果生病住院3个月,不仅收入减少4.5万,还需支付5万医疗费,家庭可能被迫卖车、借钱,甚至影响孩子教育。”

讲规划:提出“用合理支出转移风险”的解决方案。例如:“每年花5000元买一份50万保额的重疾险,相当于每天13元。如果确诊重疾,保险公司直接赔50万,覆盖医疗费和3-5年收入损失,让您安心治疗,家人生活不受影响。”

(二)中年客群(36-50岁):用“备用金”锁定家庭责任底线

1. 客群特点与痛点

特点:事业稳定但家庭责任最重(赡养4老人、养1孩、自身养老),投资渠道多样但风险承受能力下降。

痛点:市场波动(如股市下跌、房产贬值)或投资失误可能导致“责任资金”缩水,无法覆盖未来支出。

2. “三讲”销售逻辑

讲收入:肯定“多年奋斗积累的财富”是家庭责任的底气,但需“未雨绸缪”。例如:“您现在家庭年收入80万,是家里的顶梁柱。但父母年龄大了,孩子要留学,自己10年后也要退休,这些都需要稳定的资金支持。”

讲痛点:揭示“投资波动对责任的威胁”。例如:“去年股市跌了20%,您的股票账户亏了30万,可能影响孩子今年的留学费用;如果未来几年市场持续低迷,您准备的200万养老钱可能缩水到150万,退休后生活质量下降。”

讲规划:推荐“长期稳健工具”作为“备用金”。例如:“每年投入20万买年金险,连续10年,60岁起每年领30万,直到终身。这部分钱雷打不动,不管股市涨跌、生意好坏,都能覆盖父母的医疗费、孩子的留学费,让您尽责任更从容。”

(三)盛年客群(51-65岁):用“生活金”规划品质养老

1. 客群特点与痛点

特点:财富积累达到一定水平,开始关注退休后的生活质量,但对“长寿风险”和“现金流稳定性”存在担忧。

痛点:担心“人活着钱没了”(长寿风险)、“人老了管不了钱”(失能风险)、“退休后收入断层”(社保不足)。

2. “三讲”销售逻辑

讲收入:认可“多年积累为养老奠定基础”,但需“补充确定性现金流”。例如:“您现在有500万存款、3套房产,足够应对基本养老。但如果活到90岁,500万可能只够花20年,剩下的10年怎么办?”

讲痛点:放大“养老生活的不确定性”。例如:“社保每月给3000元,只能覆盖吃饭;想旅游、请保姆、看病,这些都需要额外支出。如果突然生病,可能半年花光50万,剩下的钱越花越少,晚年可能不敢生病、不敢消费。”

讲规划:用“养老年金险”提供“与生命等长”的生活金。例如:“每年投入100万,连续5年,60岁起每年领30万,活多久领多久。这笔钱专款专用,想旅游就旅游,想请保姆就请保姆,生病了也不用担心花光积蓄,真正实现‘优雅养老’。”

(四)颐年客群(65岁+):用“传承金”实现财富定向传递

1. 客群特点与痛点

特点:拥有一定财富积累,希望将财富传递给子女或孙辈,但对“传承风险”(如遗产纠纷、子女挥霍)存在担忧。

痛点:担心“想传的钱没了”(税务成本、投资失败)、“想传的人错了”(子女离婚分割、孙辈未成年)、“传的成本太高”(遗产公证、诉讼费用)。

2. “三讲”销售逻辑

讲收入:尊重“一生积累的财富”是心血结晶,需“妥善安排”。例如:“您辛苦一辈子攒了800万,肯定想留给子女,让他们生活更轻松。”

讲痛点:揭示“传统传承方式的隐患”。例如:“如果直接留现金,子女可能拿去炒股亏掉;如果留给已婚子女,可能被配偶分割;如果走遗嘱继承,需要所有继承人签字,可能引发家庭矛盾。”

讲规划:用“终身寿险+受益人设计”实现“定向传承”。例如:“买一份500万的终身寿险,指定孙辈为受益人。您去世后,保险金直接给孙辈,不经过子女婚姻财产分割,也不用交遗产税(若未来开征)。如果想控制使用,还可以约定‘孙辈30岁前每年领10万’,避免挥霍。”

三、实战要点:从“逻辑”到“落地”的关键动作

(一)需求挖掘:用“提问”代替“灌输”

在与客户沟通时,避免直接介绍产品,而是通过提问引导客户自我觉察需求。例如:

对青年客户:“您觉得现在家庭最大的风险是什么?如果3年不能工作,房贷和孩子教育费怎么解决?”

对中年客户:“您为孩子准备了哪些教育金?如果股市跌20%,这些钱够不够?”

对盛年客户:“您理想的退休生活需要多少钱?社保能覆盖多少?”

对颐年客户:“您希望财富传给谁?如果子女离婚,您怎么确保钱不被分割?”

(二)方案定制:用“场景”强化“代入感”

结合客户具体生活场景设计方案,让客户直观感受到保险的价值。例如:

为青年客户演示“重疾险赔付后,家庭3年生活费用覆盖表”;

为中年客户计算“年金险与股票投资的收益对比(含风险成本)”;

为盛年客户模拟“60岁后每月领取2万的生活场景(旅游、医疗、日常开销)”;

为颐年客户展示“保险金信托的传承流程(避免纠纷、控制使用)”。

(三)异议处理:用“共情”化解“抗拒”

客户常见的异议包括“保费太贵”“收益不高”“用不上”等,需用共情+数据回应:

对“保费太贵”:“我理解您的顾虑,其实每年5000元的保费,相当于少买一部手机。但如果没有这份保险,一场大病可能让您花50万,相当于少买10部手机,还可能影响孩子教育。”

对“收益不高”:“保险的核心不是高收益,而是‘确定’。股票可能赚30%,但也可能亏30%;年金险每年3%的收益是写进合同的,雷打不动,这才是家庭责任的‘安全垫’。”

对“用不上”:“我们都希望用不上,但风险之所以是风险,就是因为‘不确定’。就像家里备灭火器,不是为了用,而是为了‘万一着火时能灭火’。”

结语:以客户需求为核心的销售,是保险的温度所在

保险的本质是“爱与责任”的传递,而以客户需求为导向的销售逻辑,正是将这种“爱与责任”落地的桥梁。通过财富脉络图解码人生需求,通过四类客群的“三讲”策略匹配解决方案,保险从业者不仅能提升销售成功率,更能成为客户“人生财富管家”,在帮助客户抵御风险、规划未来的过程中,实现自身价值与客户价值的双赢。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号