标题

- 标题

- 内容

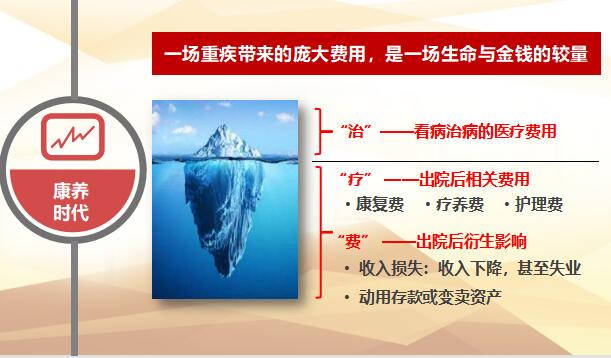

“治”——看病治病的医疗费用“疗” ——出院后相关费用,『康养时代更需重疾保障有效解决风险』重疾保险打赢一场经济战争重疾险是确诊给付型,理赔金既可以用来做最有效的治疗,又可以弥补收入的损失重疾险可以减少为治病耗尽家产,导致整个家庭经济陷入崩溃的悲剧发生院外花销、康复费用、照护损失不在社保、商业医疗险保障范围,重疾险可以弥补这些不足一张“活”保单与报销型互“补”避免家庭经济崩溃注:重疾险是确诊给付型的是指被保险人在等待期后确诊初次发生合同约定的重疾,可以得到重大疾病保险金给付。长寿时代三段式人生终将消亡取而代之的是多段式人生格局,寿命在不断延长,我国60岁及以上人口为26402万人,占18.7%(其中,65岁及以上人口为19064万人,占13.5%)。与六普相比,60岁及以上人口的比重上升5.44个百分点。数据表明,人口老龄化程度进一步加深。

我国正在从轻度老龄化进行入到中度老龄化阶段。第七次人口普查结果显示,扑面而来的“银发浪潮”引发深思如何在健康长寿时代构筑幸福美好生活?早诊治早康复,感觉“有点亏”到底健康好还是不健康好?健康有奖励的新重疾保险产品 ,好事成双,太保巨献 康养两全 增值给付型 终身重疾险好事成双注:好事成双保险产品计划由太保好事成双两全保险与太保附加终身重大疾病保险(2021 版)组成,等待期为180天,等待期内保险责任有所不同,下同。本宣传资料仅供参考,所载内容仅供理解保险条款所用,并不构成保险合同的组成部分,具体保险责任、责任免除、理赔要求及其他权利义务内容以保险条款为准。本保险产品犹豫期为15天,犹豫期内解除合同仅扣除工本费。“增值给付型”指的是主险满期给付期满金。120种重疾保障,解决健康风险满期150%增值给付,缓解养老压力,太保首款 康养两全注:若被保险人生存至主险保险期间届满。

我们按主险合同基本保险金额150%给付满期保险金,相当于主附险保费的150%,可以用于补充养老。主险合同中,满期保险金、身故保险金和全残保险金中任意两项或数项不可兼得。附加险合同中,身故保险金、全残保险金和重大疾病保险金中,任意两项或数项不可兼得。在主险合同保险期间届满前,主险合同的满期保险金、身故保险金、全残保险金和附加险合同的重大疾病保险金中,任意两项或数项不可兼得。附加险终身+主险定期不确定的健康风险+确定的养老储备,满期金领取后,重疾/身故保障继续有效,保至终身,满期金满期前未发生过重疾/身故。

即可领取150%主附险已交保费(=主险基本保额)有保底:给付150%附加险基本保额会长大:保单现金价值满期前不断增长保障会长大:关键年龄段重疾保障持续增长(现价大于150%保额)生存至满期且未发生过重大疾病,150%主险基本保额(相当于150%主附险总保费)保险责任身故保险金或全残保险金(给付后主附险合同终止)主险满期前:max(150%基本保额,主附险/附加险现金价值)注:好事成双保险产品计划由太保好事成双两全保险与太保附加终身重大疾病保险(2021 版)组成,等待期为180天,等待期内保险责任有所不同。本宣传资料仅供参考,所载内容仅供理解保险条款所用,并不构成保险合同的组成部分,具体保险责任、责任免除、理赔要求及其他权利义务内容以保险条款为准。本保险产品犹豫期为15天。

犹豫期内解除合同仅扣除工本费。主险合同中,满期保险金、身故保险金和全残保险金中任意两项或数项不可兼得。附加险合同中,身故保险金、全残保险金和重大疾病保险金中。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号