标题

- 标题

- 内容

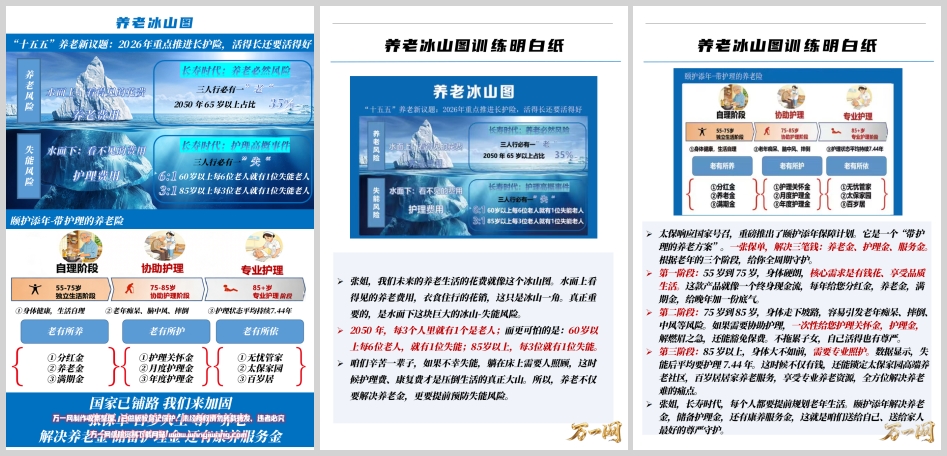

中国正以前所未有的速度步入深度老龄化社会。根据相关预测,到2050年,我国65岁及以上人口占比将超过35%,“三人行必有一老”将成为常态。然而,“活得长”只是第一步,“活得好”才是养老的核心命题。

2026年,国家“十五五”规划明确提出重点推进长期护理保险制度,释放出一个清晰信号:养老的真正痛点,不是活着,而是失能后如何有尊严地活着。

太平洋保险顺势推出“颐护添年”保障计划,以“带护理的养老险”为定位,通过一张保单解决养老金、护理金、服务金三大刚需。

在客户沟通中,最直观、最具冲击力的工具莫过于“养老冰山图”。

水面上(看得见的部分):养老费用,包括衣食住行、日常医疗、娱乐旅游等。这是大多数人能想到的养老支出,但仅仅是整个养老成本的“冰山一角”。

水面下(看不见的部分):失能风险带来的护理费用、康复费用、长期照护支出。这部分费用往往被严重低估,却可能耗尽一个人一生的积蓄。

为什么水面下的风险如此巨大?因为长寿本身就伴随着高概率的失能风险:

60岁以上人群中,每6位老人就有1位处于失能状态;

85岁以上人群中,每3位老人就有1位失能;

一旦进入护理状态,平均持续时间为7.44年。

这意味着,如果你活到85岁,有超过30%的概率需要长期护理;如果需要护理,平均要承担近7年半的高昂费用。

“张姐,我们未来的养老生活花费就像这座冰山。水面上看得见的,是衣食住行的养老费用,但这只是冰山一角。真正重要的,是水面下这块巨大的冰山——失能风险。

2050年,每3个人里就有1个是老人;更可怕的是,60岁以上每6位老人就有1位失能,85岁以上每3位就有1位失能。

咱们辛苦一辈子,如果不幸失能,躺在床上需要人照顾,这时候护理费、康复费才是压倒生活的真正大山。所以,养老不仅要解决养老金,更要提前预防失能风险。”

2026年是“十五五”开局之年,国家将长期护理保险制度作为应对人口老龄化的核心抓手之一。政策导向非常明确:

从“保基本”走向“保质量”:长护险试点城市扩围,保障范围从重度失能向中度、轻度延伸;

从“政府主导”走向“多元共担”:鼓励商业保险补充国家长护险,形成“社保+商保”的双层保障体系。

国家长护险解决的是“有没有”的问题,而商业长护险解决的是“够不够、好不好”的问题。太平洋“颐护添年”正是在这一背景下应运而生:

国家提供基础护理保障;

太保提供更高额度、更广覆盖、更长周期、更好服务的商业补充方案。

“国家已铺路,我们来加固。一张保单,百岁人生,尊严养老。”

传统养老年金只解决“钱”的问题,不解决“护”的问题;传统护理险只覆盖失能后的费用,不解决养老金储备问题。

“颐护添年”首次将两者融合:在养老年金的基础上,嵌入护理保障与康养服务,真正实现“老有所养、老有所护、老有所依”。

资金类型 | 具体内容 | 解决痛点 |

养老金 | 分红金、养老金、满期金 | 品质生活、日常开支 |

护理金 | 护理关怀金、月度护理金、年度护理金 | 失能后照护费用、康复支出 |

服务金 | 无忧管家、太保家园、百岁居 | 专业护理资源、养老社区入住权 |

产品根据老年人生理和心理变化的三个阶段,设计了差异化的保障与服务:

核心需求:有钱花、享受生活、不给子女添负担。

产品功能:

每年领取分红金、养老金;

期满还可获得满期金。

沟通要点:

“这个阶段,您身体还硬朗,最重要的是手头有钱、心里不慌。颐护添年就像一个终身现金流,给您晚年加一份底气。”

核心风险:老年痴呆、脑中风、摔倒等导致需要协助护理。

产品功能:

一次性给付护理关怀金,解燃眉之急;

提供月度护理金、年度护理金,覆盖长期护理支出;

豁免后续保费,不给家庭增加额外负担。

沟通要点:

“如果万一需要护理,这款产品能一次性给您一笔护理关怀金,每月还有护理金,还能豁免保费。不拖累子女,自己活得也有尊严。”

核心现实:失能后平均护理时间达7.44年,家庭照护能力严重不足。

产品功能与服务:

持续支付护理金;

锁定太保家园高端养老社区入住权;

提供百岁居居家养老服务;

无忧管家一站式对接照护资源。

沟通要点:

“数据显示,失能后平均要护理7.44年。这时候不仅要有钱,还要有专业的照护资源。颐护添年帮您锁定太保家园、百岁居这些高端养老服务,全方位解决养老难的痛点。”

优势维度 | 具体说明 |

政策契合度 | 响应“十五五”长护险战略,国家背书,市场教育成本低 |

保障全面性 | 养老金+护理金+服务金,三金合一,一张保单解决三大刚需 |

阶段匹配度 | 55–75岁重品质,75–85岁防风险,85岁以上强照护,精准匹配 |

服务壁垒 | 太保家园、百岁居、无忧管家构建真实可用的康养服务体系 |

客户价值 | 不拖累子女、不降低生活质量、不失尊严 |

代理人友好度 | 冰山图+三段式沟通法,逻辑清晰,话术成熟,易于复制传播 |

“张姐,您有没有想过,退休后每月需要多少钱才够花?更关键的是,如果有一天躺在床上动不了,谁来照顾您?钱从哪里来?”

展示“养老冰山图”,强化视觉冲击,讲清水面下失能风险的巨大破坏力。

“十五五”重点推进长护险;

60岁以上1/6失能率,85岁以上1/3失能率;

护理状态平均7.44年。

按“三个阶段、三笔钱”逻辑逐一讲解,重点突出“护理金”和“服务金”的差异化价值。

“张姐,长寿时代,每个人都要提前规划老年生活。颐护添年解决养老金,储备护理金,还有康养服务金,这就是咱们送给自己、送给家人最好的尊严守护。您看,我们按什么保额来配置比较合适?”

客户异议 | 应对策略 |

“我有社保,不需要商业护理险” | 国家长护险保障额度有限,覆盖范围窄,商业保险解决的是“体面照护”和“资源锁定” |

“我还年轻,不着急” | 年龄越小,保费越低,核保越容易;护理风险不是只有老年才发生 |

“太贵了” | 拆解到日均成本,对比未来一天护理费几百上千元,杠杆效应显著 |

“子女会照顾我” | 子女有工作、家庭,很难全职照护;长期照护对子女身心是巨大消耗,提前规划是对子女的爱 |

我们正在进入一个“百岁人生”成为常态的时代。活得长是祝福,但若没有提前规划,也可能成为负担。

太平洋“颐护添年”不是一张普通的保单,而是一份对未来的责任、对子女的体谅、对自己的尊重。它用养老金守护品质,用护理金守护底线,用服务金守护尊严。

国家已铺路,我们来做加固的那个人。

一张保单,百岁人生,尊严养老。

从今天开始,为自己、为家人,配置一份“带护理的养老方案”。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号