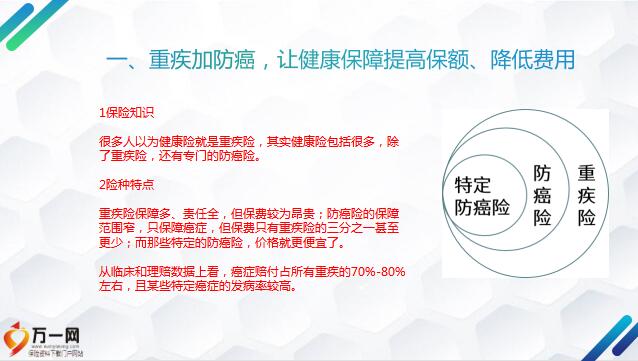

标题

- 标题

- 内容

家庭保障配置宝典——实战案例篇(二)心之所愿——拥有高性价比的保险方案作为一名奔波在家庭与职场间的打工人, 深知背负着房贷、车贷,还要养娃养家的中产阶级们过得有多精疲力尽。人在成年后会一般会有两个时期,一个叫做养老期,一个叫做责任期,这两段时间都有可能会遭遇人身风险,但每段时期所肩负的责任是不同的。在养老期生病,对被保人来说,只需要管好自己,不给家人增加负担就可以了,所以这时候能把所花的医疗费用报销就很好了;但如果在责任期生病,因为上有老、下有小,一旦不幸罹患重疾,房贷、车贷、孩子的教育金、父母的养老金都可能存在问题,所以这个阶段的人责任大,购买的保障除了要覆盖治疗费,还要覆盖收入损失费。

阶梯式组合购买——养老期有保障,责任期高保障,保额高保费少在预算一定的情况下,我们可以进行阶梯式组合购买,也就是在责任期购买高保额,在养老期适当减少保额。也就是拿相同的钱,由单独购买终身型产品变为购买终身型+定期型(专保责任期)+年交年保保障,这样责任期的保额可以大幅得到提升。在一万元的预算下,我们改变全部用来购买40万保额的终身型保险产品的策略,拿出部分资金来购买定期型产品(保障至60岁/65岁/70岁)。虽然总保费相同,但万一不幸在责任期遭遇人身风险,如图所示,被保人获得的理赔额就由40万变为了70万。保费不变,保额提升。但是否能因为定期型便宜就只买定期型产品呢?显然不行,毕竟重疾的发生率与年龄高度相关,年纪越大,罹患重疾的概率越大,如果没有终身型产品。

一旦在退休后不幸罹患重疾,还是会给家人以沉重的负担。妥协式组合购买——返还型还是消费型,酌情确定占比。羊毛出于羊身上,低保费换高保障;大保费存金饭碗,小保费换大杠杆,在预算有限的情况下,还是先提高保额,尽量以定期型消费型产品为主,毕竟对于保险来说,转移财务风险才是其最重要的职责。而且在通货膨胀的影响下,返还的保费十几年、二十几年后相对于现在会贬值。在一万元的预算下,我们可以将全部用来购买40万保额返还型保险产品的保费,拿一小部分资金出来购买消费型产品。虽然花费相同,但万一不幸在家庭责任期(如60岁以前)遭遇人身风险,如图所示,被保人能获得80万理赔,远高于仅购买40万返还型产品所获得的经济补偿。

即便被保人没有遭遇任何人生风险,等其叶落归根时,下一代由领取40万变为领取30万,差距也不算太大。备注:四、给付、报销都来点,治病、康复都安心1保险知识发生理赔时,给付型产品的理赔金是一次性给予的,报销型产品的理赔金是实报实销的,且会有一定的限制或封顶线。2险种特点报销型保险,顾名思义,就是以补偿被保人损失为目的,凭发票办理理赔,报销金额不会超过所花费的金额给付型保险的理赔一般不以被保人发生的实际损失为条件,只要符合合同中理赔的条件,就赔偿固定金额,保险公司也不问用途。一般我们的社保、百万医疗险都属于报销型保险。

价格便宜,保额也较高,但是会附带很多理赔条件,有免赔额、封顶线等;而且除了治疗费,后续的康复费、护理费、营养费等都是无法报销的。而给付型保险虽然价格贵一些,但遭遇人身风险后,这笔钱可当成急用的现金,快速给予家庭一笔有效的经济补偿。互补式组合购买——只买给付我太亏,只买报销我太少。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号