标题

- 标题

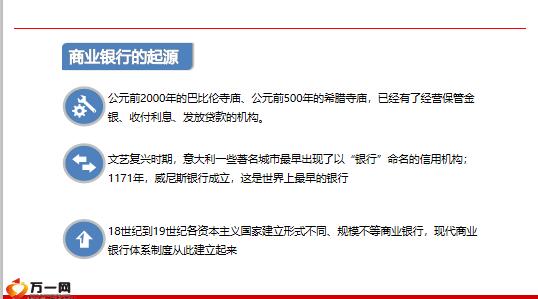

- 内容

规模不等商业银行,现代商业银行体系制度从此建立起来明朝时期的钱庄;清代又出现的票号;都具有银行的性质。,第一次使用银行名称的国内银行是“中国通商银行”,成立于1897年5月27日,最早的国家银行是1905年创办的“户部银行”,后称“大清银行”,1911年辛亥革命后,大清银行改组为“中国银行”,一直沿用至今,我国银行的起源,银行是依法成立的经营货币信贷业务的金融机构,是商品货币经济发展到一定阶段的产物。银行按职责不同类型分为。

中央银行,商业银行,投资银行,政策性银行,世界银行。非银行金融机构,我国银行体系,我国金融体系和银行的分类,国家管理金融业务的机关,是一国金融体系的中心环节,是政府的银行、银行的银行,发行的银行,处于超然的地位,是银行体系的主体部分,经营工商业存款、贷款,并为顾客提供多种金融服务。通过办理汇兑、承兑等业务而加速了货币的周转,并由于商业银行信用的存在,对中央银行提供的基础货币起派生作用,即信用创造,银行体系的构成,商业银行是以盈利为目标。

以经营存款、贷款和汇兑为主要业务,以多种形式的金融创新为主要手段,全方位经营各类银行和非银行金融业务的综合性、多功能的金融企业。商业银行定义,诞生:中央银行与专业银行的分设(70年代末—80年代末)我国商业银行改革历程备注:11成长:商业银行专业化改革阶段(20世纪90年代—2003年),自负盈亏自我发展1994年成立政策性银行95年颁布《商业银行法》,我国商业银行改革历程。

备注:12我国现代商业银行的种类,储蓄柜面及理财专柜代理保险业务,联名信用卡等与信用卡业务结合的保险业务,明:受各行改革和地区差异化影响以上内容应灵活运用,主要合作渠道的相应联络部门,发放短期、中期和长期贷款办理国内外结算、票据贴现发售、兑付国债及其他金融债券,信用卡相关业务代理收付款项及代理保险业务,办理居民存、取款业务,销售各类人民币理财产品及其他业务,商业银行的业务范围,收入的主要来源:贷款、贴现、证券投资、固定资产、流动资产、人民币、外汇、贵金属资产,筹措资金的方式存款负债借款负债资产不构成银行表内资产。

负债,形成银行非利息收入的业务,商业银行的业务范围,影响经营模式的主要因素,备注:27资产业务指商业银行运用资金获得盈利的业务,是指商业银行筹措资金、借以形成资金来源的业务,1.存款业务定活两便定期存款向中央银行借款,2.非存款性负债同业拆借结算过程中的短期资金占用,国际金融市场借款,发行商业票据和金融债券,影响经营模式的主要因素,指商业银行运用资金获得盈利的业务,2001年7月4日中国人民银行颁布的《商业银行中间业务暂行规定》规定。

间业务是指不构成商业银行表内资产、表内负债,形成银行非利息收入业务。即能为商业银行带来货币收入,却不直接列入银行资产负债表内的业务。影响经营模式的主要因素,备注:29资产业务,指商业银行运用资金获得盈利的业务,代理买卖外汇,代理社会保障基金,代理有价证券业务,代理保险业务代理清理债权债务代理收付,代理类业务,影响经营模式的主要因素,备注:3001经营管理活动的主要动力(存贷息差)盈利性02规避风险(政府证券、高信用等级债券)。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号