标题

- 标题

- 内容

2025年一季度中国银行业:增长分化与挑战并存

2025年第一季度,中国宏观经济在消费和投资的双重推动下,实现了5.4%的同比增长,国民经济开局良好,高质量发展态势向好。然而,全球经济形势依然严峻复杂,地缘政治紧张局势和贸易摩擦不断升级,给中国经济带来了一定的外部压力。在这样的背景下,中国银行业的表现如何?

一、银行业整体表现:净利润与营业收入双降

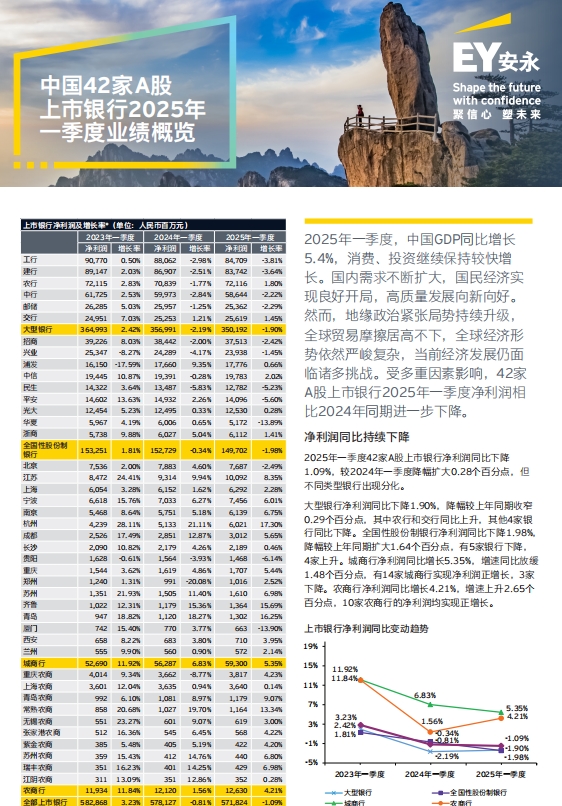

2025年第一季度,42家A股上市银行的净利润同比下降1.09%,较2024年同期降幅扩大0.28个百分点。这一下降趋势反映了银行业在当前经济环境下面临的普遍压力。尽管如此,不同类型银行的表现出现了明显分化。

(一)大型银行:净利润同比下降1.90%

大型银行作为银行业的中坚力量,2025年第一季度净利润同比下降1.90%,降幅较上年同期收窄0.29个百分点。其中,农业银行和交通银行的净利润实现了同比增长,而其他四家大型银行的净利润则出现了不同程度的下降。例如,工商银行的净利润从2023年第一季度的90,770百万元下降到2025年的84,709百万元,降幅达到3.81%;建设银行的净利润从89,147百万元下降到83,742百万元,降幅为3.64%。

(二)全国性股份制银行:净利润同比下降1.98%

全国性股份制银行的表现同样不容乐观,2025年第一季度净利润同比下降1.98%,降幅较上年同期扩大1.64个百分点。在12家全国性股份制银行中,有5家银行的净利润出现了下降,而4家银行实现了正增长。例如,招商银行的净利润从2023年的39,226百万元下降到2025年的37,513百万元,降幅为2.42%;而浙商银行的净利润则从5,738百万元增长到6,112百万元,增长率为1.41%。

(三)城商行与农商行:净利润增长分化

相比之下,城商行和农商行的表现则更为复杂。城商行2025年第一季度净利润同比增长5.35%,增速同比放缓1.48个百分点。在17家城商行中,有14家实现了净利润正增长,而3家出现了下降。例如,北京银行的净利润从2023年的7,536百万元下降到2025年的7,687百万元,降幅为2.49%;而杭州银行的净利润则从4,239百万元增长到6,021百万元,增长率达到17.30%。

农商行的表现则更为亮眼,2025年第一季度净利润同比增长4.21%,增速较上年同期上升2.65个百分点。在10家农商行中,所有银行的净利润均实现了正增长。例如,重庆农商行的净利润从2023年的4,014百万元下降到2025年的3,817百万元,降幅为4.23%;而常熟农商行的净利润则从858百万元增长到1,164百万元,增长率达到13.34%。

二、收入结构分析:利息净收入与手续费及佣金净收入双降

(一)利息净收入:大型银行降幅明显

2025年第一季度,42家A股上市银行的利息净收入为10,247.54亿元人民币,同比下降1.65%。其中,大型银行的利息净收入同比下降3.38%,降幅较上年同期扩大1.80个百分点。全国性股份制银行的利息净收入同比下降0.53%,而农商行的利息净收入同比下降0.92%。相比之下,城商行的利息净收入同比增长8.45%,显示出较强的抗压能力。

(二)手续费及佣金净收入:大型银行与股份制银行下降

手续费及佣金净收入方面,2025年第一季度,42家A股上市银行的手续费及佣金净收入为2,267.67亿元人民币,同比下降0.72%。大型银行和全国性股份制银行的手续费及佣金净收入分别同比下降1.45%和0.89%,而城商行和农商行的手续费及佣金净收入分别同比增长10.32%和4.72%。这一分化趋势反映了不同类型银行在业务结构和市场定位上的差异。

(三)其他收入:大型银行增长,股份制银行下降

其他收入方面,2025年第一季度,42家A股上市银行的其他收入为1,958.45亿元人民币,同比下降3.18%。大型银行和其他收入同比增长12.85%,而全国性股份制银行和其他收入同比下降17.82%。城商行和其他收入同比下降13.84%,农商行和其他收入同比增长2.77%。这一趋势表明,大型银行在多元化业务方面可能更具优势,而股份制银行和城商行则面临较大的调整压力。

三、净息差变化:多数银行下降,部分银行上升

净息差是衡量银行盈利能力的重要指标。2025年第一季度,有25家银行披露了净息差数据,其中20家银行的净息差相比2024年度下降,4家上升,1家保持不变。这一变化趋势反映了银行业在利率市场化和市场竞争加剧背景下的经营压力。大型银行的净息差降幅扩大,而城商行的净息差增速上升,显示出不同类型银行在资金成本和资产配置上的差异。

四、面临的挑战与机遇

(一)面临的挑战

全球经济形势复杂:地缘政治紧张局势和贸易摩擦不断升级,给全球经济带来了不确定性,也对中国的出口和投资产生了负面影响。银行业作为经济的重要组成部分,不可避免地受到宏观经济环境变化的影响。

利率市场化与竞争加剧:随着利率市场化的推进,银行的资金成本上升,利差空间受到压缩。同时,金融科技的发展和市场竞争的加剧,也对传统银行业的业务模式提出了挑战。

资产质量压力:在经济增速放缓的背景下,部分企业和个人的还款能力可能下降,银行的不良贷款率可能上升,资产质量面临一定压力。

(二)发展机遇

消费升级与内需扩大:随着居民收入水平的提高和消费结构的升级,内需市场不断扩大,为银行业提供了广阔的业务空间。银行可以通过创新金融产品和服务,满足消费者多样化的金融需求。

金融科技与数字化转型:金融科技的发展为银行业提供了创新的机遇。银行可以通过数字化转型,提升服务效率,降低运营成本,增强市场竞争力。

绿色金融与可持续发展:在全球绿色转型的背景下,绿色金融成为银行业的重要发展方向。银行可以通过支持绿色项目和可持续发展,实现经济效益与社会效益的双赢。

五、总结

2025年第一季度,中国银行业在宏观经济向好和内需扩大的背景下,整体净利润和营业收入出现了不同程度的下降。不同类型银行的表现出现了明显分化,大型银行和全国性股份制银行面临较大压力,而城商行和农商行则显示出较强的抗压能力。银行业在当前经济环境下面临着诸多挑战,但也存在着发展机遇。银行需要通过优化业务结构、加强风险管理、推进数字化转型等措施,提升自身的竞争力和抗风险能力,实现稳健发展。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号