标题

- 标题

- 内容

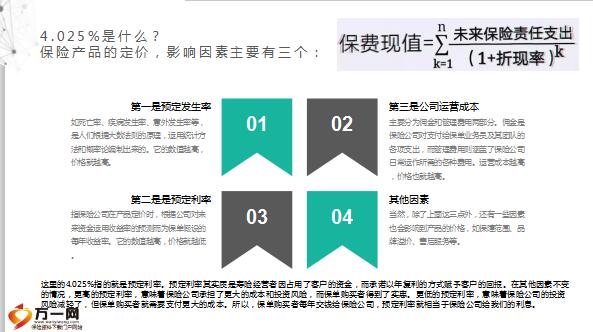

4.025%是什么?保险产品的定价,影响因素主要有三个:第一是预定发生率:如死亡率、疾病发生率、意外发生率等,是人们根据大数法则的原理,运用统计方法和概率论编制出来的。它的数值越高,价格就越高。

第二是是预定利率:指保险公司在产品定价时,根据公司对未来资金运用收益率的预测而为保单假设的每年收益率。它的数值越高,价格就越低。

第三是公司运营成本:主要分为佣金和管理费用两部分。佣金是保险公司对支付给保单业务员及其团队的各项支出,而管理费用则涵盖了保险公司日常运作所需的各种费用。运营成本越高,价格也就越高。

其他因素:当然,除了上面这三点外,还有一些因素也会影响到产品的价格,如保障范围、品牌溢价、售后服务等。

这里的4.025%指的就是预定利率。预定利率其实质是寿险经营者因占用了客户的资金,而承诺以年复利的方式赋予客户的回报。在其他因素不变的情况,更高的预定利率,意味着保险公司承担了更大的成本和投资风险,而保单购买者得到了实惠。更低的预定利率,意味着保险公司的投资风险减轻了,但保单购买者就需要支付更大的成本。所以,保单购买者每年交钱给保险公司,预定利率就相当于保险公司给我们的利息。

1999年之前,保险公司可以自由设置各自产品的预定利率,而国内寿险公司所经营的产品大多与央行基准利率挂钩。我国自改革开放以来长期处于高利率的环境之下,高利率时代,在 1993 至1996年期间,三年定期存款利率高达12%。因此,保险公司在1999年之前的产品预定利率也处于较高的水平(7%-9%),当时买了这些保险的人,现在来看正是赚大了。!

而从1996年开始,我国的存款基准利率一降再降,到1999年6月降到了2.5%。大家知道,保险公司销售的都是长期保单,客户在投保时就锁定了保费价格;但保险公司收取的保费资金的投资收益却是随着市场的利率水平发生波动的。所以一旦存款基准利率大幅下降,就相当于保险公司已承诺给客户多年期的预定利率收益,自己却无法从市场上得不到同等的投资收益,如此,就会产生利差损。

例如,某保险公司1993年销售的某款产品的预定利率为8.8%,保期10年了,到了1999年的时候,由于还在保单期间内,这款产品当年对应的预定利率还是8.8%,但此时市场的存款基准利率只有2.5%,保险公司可以获取的投资收益率就远低于预定利率,就会发生亏损。这种保险资金投资运用收益率低于有效保险合同的平均预定利率而造成的亏损,就是利差损。

于是,1999年6月,保监会紧急发布通知,将寿险保单(包括含预定利率因素的长期健康险保单,下同)的预定利率调整为不超过年复利2.5%,并不得附加利差返还条款。

此后,预定利率进入长期的监管时间,一直到2013年,人身险产品的预定利率一直被限定不得超过年复利2.5%。随着央行在2007年内连续六次加息,三年期定存利率重回5%以上,保监会所规定的预定利率逐渐低于一年期银行定期存款,更比理财产品收益率低得多,影响了保险产品尤其是传统人身险产品的市场竞争力。于是,行业内呼吁预定利率的改革,保监会在做了多次尝试后,正式在2013年8月发布了《中国保监会关于普通型人身保险费率政策改革有关事项的通知》,规定“普通型人身保险预定利率由保险公司按照审慎原则自行决定。分红型人身保险的预定利率、万能型人身保险的最低保证利率不得高于2.5%。”。随后,又在2015年2月发布了《中国保监会关于推进分红型人身保险费率政策改革有关事项的通知》,规定“万能型人身保险的最低保证利率由保险公司按照审慎原则自行决定”“万能型人身保险的评估利率上限为年复利3.5%”。之后又在同一年9月,发布《中国保监会关于万能型人身保险费率政策改革有关事项的通知》,规定“对于开发的分红型人身保险产品预定利率不高于3.5%的,报送中国保监会备案;预定利率高于3.5%的,报送中国保监会审批。”

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号