标题

- 标题

- 内容

从一张演示表看懂分红型终身寿险:以阳光人寿鑫壹号为例

在当下的家庭理财与保障规划中,“既要安全兜底,又想博取一定收益”成为很多人的共同诉求。分红型终身寿险恰好踩在这个需求点上:它既有寿险的保障属性,又有分红带来的增值可能,再加上“终身”二字,天然契合长期资产规划的逻辑。

一、产品基础画像:从“0岁女孩”的演示说起

这份利益演示表的基本假设非常清晰:

被保险人:0岁女性

交费方式:年交保费1000元,连续交5年,累计总保费5000元

保险期间:终身

预定利率:1.75%(保证部分的核心定价假设)

演示利率:3.50%(用于演示分红水平,不代表实际分红)

基本保险金额:4600.6元

这组参数本身就很值得玩味:给刚出生的女孩投保,本身就体现了“终身寿险+长期复利”的典型用法——用时间的拉长来放大复利效应;年交1000元、交5年的小额期交设计,则更像是一种“教育金/婚嫁金/长期储蓄”的温和替代方案,而非大额资产配置。

需要特别说明的是:演示利率3.5%并非承诺收益率,也不是保证收益,而是监管允许的演示上限之一,用于展示在相对乐观情景下的可能表现。真正写进合同的,只有“保证利益”部分,而“红利利益”属于非保证利益,与公司实际经营成果挂钩。

二、利益演示表的结构拆解:三块核心利益

把整张表拆开来看,其实只讲了三件事:你交了多少钱、你拥有多少身价保障、你手里能拿回多少钱。下面我们逐一展开。

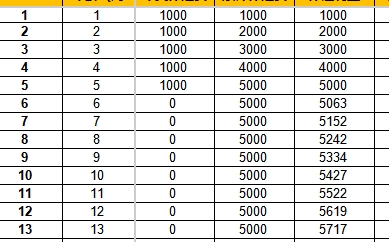

1. 已支付保费:现金流的时间轴

第1–5年:每年交1000元,累计保费从1000元逐步增加到5000元。

第6年起:不再交费,累计保费固定在5000元,进入“纯滚存阶段”。

这提醒我们一个基本事实:前5年是资金“净流出”阶段,第6年起才是真正的“复利积累期”。因此,评价这类产品是否划算,不能只看前几年,而要放到10年、20年甚至更长的维度去看。

2. 身故保险金:保障功能的量化体现

身故保险金分为保证利益与红利利益两列,体现了“确定+浮动”的双重结构。

(1)保证利益的身故保险金

第1年末:1000元(约等于已交保费,略高于保费,体现早期杠杆)

第5年末:5175元(已超过累计保费5000元)

第18年末:6235元

第19年起:直接跳升至8000元,并长期维持在这一水平

这一变化背后,是监管规定的“少儿身故赔付限制”在起作用:

根据监管规则,对于不满10周岁的被保险人,身故给付不得超过20万元(具体限额随监管细则调整,此处演示表中体现为前18年身故金受约束);达到相应年龄后,身故保险金按“已交保费×给付比例”“现金价值”“有效保额”三者取大,于是从第19个保单年度起,保证身故金稳定在了8000元的较高档位。

这说明:保证部分的身故保障,前期偏“保本”,后期偏“定额保障”,并不随分红增长而自动提高,是一个相对固定的底线。

(2)红利利益的身故保险金

红利利益下的身故金,从第1年的1001元,一路增长到:

第10年:5964元

第20年:9908元

比保证利益高出约1900–2000元。这个差额,就是“分红带来的增量保障”。但必须再次强调:这部分不写入合同,未来可能更高,也可能更低,甚至在某些年份为0(极端情况下公司分红为负时不派发)。

3. 现金价值:退保能拿回来的“真金白银”

对大多数投保人来说,现金价值才是最关心的数字——它决定了你在某一年如果选择退保,账户里能拿回多少钱。

(1)保证利益的现金价值

第1年末:86元(刚交完1000元,退保会亏损严重)

第5年末:5175元(首次超过累计保费5000元,实现“回本”)

第10年末:5427元

第20年末:6455元

可以看到,保证现金价值的增长速度并不快,前5年甚至可以说“非常慢”。这反映了传统寿险的一个共性特征:前期费用高、现金价值爬坡慢,适合长期持有。

(2)红利利益的现金价值

在演示利率3.5%的假设下,红利现金价值表现为:

第5年末:5151元(略高于保证利益,但仍未明显拉开差距)

第10年末:5964元(比保证利益高出约537元)

第20年末:7995元(比保证利益高出约1540元)

也就是说,在长达20年的时间里,分红演示部分让总现金价值提升了约25%左右。这个幅度,在低风险金融产品中是值得关注的,但前提是:实际分红要能达到演示水平。

三、“交清保额”机制:分红如何变成保障与价值?

这份演示表的表头有一个关键词:“购买交清保额”。这是理解整个产品算法的核心。

所谓“交清保额”,是指保险公司将当年派发的红利,不直接发给投保人,而是用来以趸交方式购买额外的终身寿险保额,这部分新增保额同样参与后续的复利增长。

我们可以结合表中几列数据来理解:

当年度红利基本保险金额:第1年为6,第5年为57,第10年为60……

累积红利基本保险金额:逐年累加,第5年达161,第10年达455,第20年达1097。

这些数字,就是每年用红利“买”出来的新增保额。它们会带来两个结果:

身故保险金增加:因为有效保额变大了,身故赔付自然水涨船高。

现金价值增加:新增保额对应的现金价值,也会体现在“红利利益”下的现金价值中。

这种机制的好处在于:分红不是一次性消费,而是转化为长期资产,继续复利滚存。但也意味着:如果你中途退保,拿到的只是对应“累积红利保额”的现金价值,而不是所有历史分红的简单相加。

四、保证利益 vs 红利利益:合同底线与市场预期

很多消费者容易混淆“演示利益”与“保证利益”。在这份演示表中,两类利益的差异非常直观:

项目 | 保证利益(写进合同) | 红利利益(演示,非保证) |

身故保险金 | 第20年:8000元 | 第20年:9908元 |

现金价值 | 第20年:6455元 | 第20年:7995元 |

来源 | 预定利率1.75%定价 | 公司分红水平(演示3.5%) |

确定性 | 100%确定 | 不确定,可能为0 |

简单说:保证利益是“地板”,红利利益是“天花板的可能性”。在利率下行的大环境下,1.75%的预定利率虽然不高,但胜在锁定终身;而3.5%的演示利率,更多是用来展示产品在较乐观情景下的潜力,不应被误读为承诺回报。

五、时间价值:为什么“持有期限”决定体验?

这张演示表最直观的启示,其实是“时间”的重要性。

前3年:现金价值远低于已交保费,退保损失大。

第5年:保证现金价值刚刚超过累计保费,勉强“回本”。

第10年:保证现金价值仅比累计保费高出427元,年化收益极低。

第20年:在红利演示下,现金价值接近8000元,比累计保费多出3000元,长期复利效果开始显现。

如果用IRR(内部收益率)粗略估算:

仅看保证利益,第20年的IRR大约在1.5%–1.7%之间,接近预定利率。

加上红利演示,第20年的综合IRR可能在2.8%–3.2%区间(视具体计算略有差异)。

这说明:分红型终身寿险不适合做短期理财,它是典型的“用流动性换长期收益”的工具。如果你的资金在5–10年内有明确用途(如买房、短期周转),这类产品并不合适。

六、适用人群与配置建议

结合上述分析,阳光人寿鑫壹号这类产品更适合以下几类人群:

给孩子做长期规划的父母

像演示表中的0岁女孩案例,持有周期可达几十年甚至上百年,复利效应最充分,既可以作为未来的教育金、婚嫁金补充,也可以作为一笔确定的传承资产。

希望“保本+小幅增值”的保守型投资者

在存款利率下行、理财产品净值波动的背景下,这类产品提供了一个“下有保底、上有浮动”的选择,适合作为家庭资产配置中的“压舱石”。

有财富传承需求的人群

终身寿险的身故金可以直接给付给受益人,规避继承纠纷,且理赔金通常不属于遗产税(若未来开征)的征税对象,具有一定的税务筹划功能。

不太适合的情况:

短期内需要用钱的人(前5年退保损失大)

追求高收益、能承受高波动的投资者(这类产品的预期收益上限有限)

对流动性要求极高的家庭(资金一旦投入,提前取出代价不小)

七、读懂演示表的三条实用法则

回到这张演示表本身,作为普通消费者,可以用三条简单法则来“避坑”:

先看“保证利益”,再看“红利利益”

保证利益是底线,红利利益是锦上添花。如果连保证利益都达不到你的预期,就不要指望分红来救场。

关注“现金价值超过已交保费的时间点”

这个点通常被称为“回本年限”。在本案例中是第5年,算是比较快的,但依然意味着前5年资金被锁定。

不要被演示利率迷惑

3.5%的演示利率是监管允许的上限,不代表未来实际水平。更理性的做法是:假设未来分红为零,只看保证利益是否能接受。

八、结语:理性看待“保障+分红”的组合

阳光人寿鑫壹号终身寿险(分红型)并不是一款“高收益”产品,它的本质是一份长期、低波动、带有一定保障杠杆的储蓄型保险。那张密密麻麻的利益演示表,本质上是在告诉你一件事:

在1.75%的预定利率基础上,如果公司经营良好,你的保单价值有可能获得额外增长;但无论如何,保证利益部分已经为你锁定了一生的底线。

对于家庭理财而言,重要的从来不是单一产品的“好坏”,而是它在整体资产配置中的位置。如果你愿意用一部分资金的流动性,换取一份终身确定的现金价值和身故保障,同时接受分红的不确定性,那么这类产品有其独特价值;反之,则需要谨慎评估自己的资金安排与风险偏好。

看懂演示表,不是为了预测未来,而是为了让自己在签字之前,清楚地知道:我放弃了什么,我又得到了什么。这才是理性投保的开始。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号