标题

- 标题

- 内容

保险要姓保,而由于种种原因,万能险在销售过程中更加强调投资收益性而忽视了保障性;分红险可搭配对象多,可以解决一定的风险保障,还可抵御一定的通货膨胀,综合性价比较高。2016年以来,万宝之争、险企频频举牌,引来社会关注,更引起监管部门的重视,对万能险监管不断加码;期限错配严重,给保险公司的合理运营带来极大风险,威胁整体金融安全。

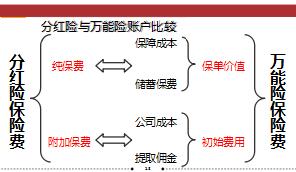

1993.7-2004.10,一年期存款利率由10.98%降至2.25%,保单预定利率由9%降至2.5%。银行利率走低,大盘市场大起大落,投资收益再次拉高预定利率水平。强监管、重保障外部环境下,分红险相较万能险优势更加明显,性价比更高。打破刚性兑付:收益、风险、损失共担分红保险是指保险公司将其实际经营成果优于定价假设的盈余,按一定比例向保单持有人进行分配的人寿保险产品。利源:利差益、费差益、死差益。

保险公司每年要将经营分红险种产生的部分盈余以红利的形式分配给保单持有人,投保人就可以与保险公司共享经营成果。由于每年保险公司的经营状况不一样,客户所能得到的红利也会不一样。分红保险使保险公司和客户在一定程度上共同承担了投资风险。由于寿险公司要将部分盈余以红利的形式分配给客户,所以在定价时对精算假设估计较为保守,即保单价格较高,以便在实际经营过程中产生更多的可分配盈余。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号