标题

- 标题

- 内容

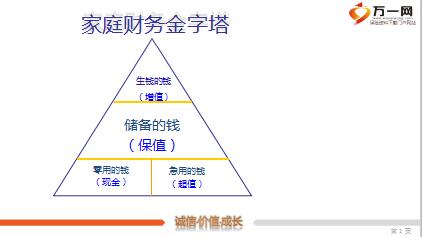

举例,我跟你分享一个观念,不知你认同不认同?--“家庭财务金字塔”的观念,增加财富和提升收入能力的费用,包括高风险、低风险、零风险的投资,建议占比40%左右。针对未来子女、老人、养老、住房、避税等费用的强制储蓄,建议占比30%左右。1理财方式:估计占比:衣食住行等生活品质费用,建议占比20%左右。

自己或家人在意外、疾病时所需费用,建议占比10%左右。家庭保障需求建议:人生四个帐户储蓄帐户,强制理财一定是不靠习惯,而是靠手段。不管您是有意还是无意,您的财务自然而然地分成这种状况。关键是平衡不平衡,理财方式合理不合理。我们一起来看看您的财务状况和专家建议有什么样的区别。

零用的钱,特点:方便,(引导存银行的方式),2.急用的钱,特点:超值 花钱最少,万一发生什么事情,得到得最多。3.储备的钱,特点:安全(强调专款专用,不得随意动用),4.生钱的钱,特点:投资询问对方的家庭总收入或家庭总收入的档次。家庭理财责任目标分析我们对家庭的责任是不管您愿不愿意,有没有能力,我们都必须得承担。

对每位子女,至成年的生活费用、教育费用、婚嫁费用。2.对每位老人:赡养费用,医疗费用。3.对未偿债务:房贷余额、车贷余额、其它债务。4.对自己和配偶未来基本养老:每人用餐费用、其它费用。5.未来提升生活品质的目标。(引导对方放大对未来的目标),6.财产分配计划、遗产避税计划。征对特有钱的人问的问题。7.假如突然失去收入能力,理财目标与现有资产的缺口。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号