标题

- 标题

- 内容

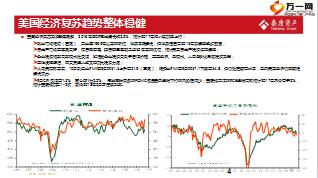

中国GDP总量世界第二;人均排名第73,低于全球人均GDP水平(约70亿人口对应70万亿美元GDP,人均1万美元)。按照世界银行购买力平价评估,美国人均GDP约为中国4倍[刘世锦评估为3倍],名义GDP低估我国经济实力。美国经济复苏趋势整体稳健,美国经济复苏趋势整体稳健,2016年GDP同比增长约2.2%,预计2017年将小幅加速上行:就业市场强劲(右图),失业率1969年以来的新低,消费平稳增长,但消费信贷自2015年起增速逐步放缓;房地产市场基本面良好,住房拥有率、租房空置率都是近50年来的低位,预计未来房地产投资保持增速。

企业投资预期周期技术性反弹,能源类企业投资受制于石油价格,共享经济、云技术、人口老龄化导致投资趋弱;基础设施陈旧,两党竞选人均支持加大投资力度;从领先指标来看,10月制造业PMI由9月的51.5上升至51.9(左图),服务业PMI由9月的57.1下降至54.8,但仍处在较高水平,显示未来经济仍有较强增长动力。

9月CPI反弹至1.5%,核心CPI为2.2%, 与此同时更多的FOMC成员表示通胀下行的风险在减少;美联储关注的PCE通胀指标预计2017年不会高于2%,预计美联储加息1-2次,耶伦2018年2月才任职到期。欧洲经济仍处在缓慢改善中,欧洲经济仍处在缓慢改善的趋势中,从投资角度看机会不大:9月零售增速略有放缓,工业生产平稳增长,失业率连续多月维持在10.1%的水平未下降,显示就业市场依然比较严峻。

同时,通缩风险犹在,令人欣慰的是经济增长的领先指标仍较为强劲:10月制造业PMI由9月的52.6上升至53.3,服务业PMI由52.2上升至52.8,银行信贷持续增长。货币政策方面,欧洲央行预计在较长时间内利率水平将维持在现有水平或进一步降低,欧央行可能在12月宣布QE的延续时间。风险因素:民粹主义思潮兴盛的大背景下,欧盟区政治事件集中,12月意大利修宪公投、奥地利重新大选,法、德、荷兰2017年大选。经济改善不确定性因素较多。

尽管就业水平处于充分就业,但居民的消费支出受制于薪资增长疲弱,2017年预期内需持平。货币政策由“非常宽松”转向“宽松”:日本央行将由扩大货币供应的QQE政策转向控制收益率曲线,目标为将10年期国债收益率稳定在0%的水平,此举将减少日本央行对长期债券的购买规模。未来政府的经济政策重心从货币政策转向财政政策。长期看,人口结构、债务问题等结构性因素导致日本潜在经济增速低于欧美。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号