标题

- 标题

- 内容

财富管理

实操

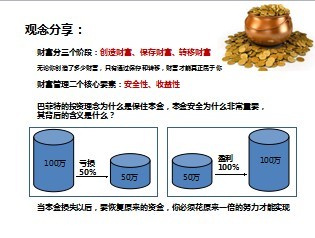

观念分享:

财富分三个阶段:创造财富、保存财富、转移财富

无论你创造了多少财富,只有通过保存和转移,财富才能真正属于你

财富管理二个核心要素:安全性、收益性

巴菲特的投资理念为什么是保住本金,本金安全为什么非常重要,其背后的含义是什么?

100万

亏损50%

盈利100%

50万

50万

100万

当本金损失以后,要恢复原来的资金,你必须花原来一倍的努力才能实现

投资模拟演示:

客户资产100万,年盈利和亏损分别是+50%和-35%

财富增值的要点:保住本金、持续盈利、不要亏损

投资银行≠银行

高端客户参与投资银行理财,关键是看产品的推出机制

部分财富管理手段:

信托:是指委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益进行管理或者处分的行为。

信托合同中不允许承诺保本、保收益等字眼,还要客户签署风险认购书。信托绝对不是刚性兑付。

很多投资者买信托产品,只看期限和收益率,这是非常危险的事情。

信托产品的风险考虑:

1.信托的种类(地产类信托、股权类信托、投资类信托、实业类信托等)

2.资金用途和还款来源

3.信托产品中的抵押和担保(防范风险的重要保证)

4.信托公司对于融资方的资金监管(财务监管)

5.信托产品违约时的兑现性

6.信托公司内部的风险管理(尽量选择大的、有品牌的信托公司)

现在信托业资产管理规模扩大到8.27万亿(截止2013年2月末),信托也被市场称为影子银行,有些地方政府担保的信托产品已经出现滞销,从中我们可以嗅到什么?

其他理财产品的风险考虑:

1.产品风险:募集资金投入到从银行难以融资的企业、公司,属于风险投资的一部分,此类产品有抵押和担保,但是抵押和担保都不充分。有些产品承诺保底,一旦不能本息兑付公司可迅速破产进入资产清算,客户风险极大。

2.操作管理风险:利益链关系,不能客观评估风险、很难做到勤勉尽职。

3.资金风险:正规的信托和基金,资金一般都有托管银行

4.不受金融市场监管 :政策风险很大

5.资金用途、还款来源???

注:信托、债券不能如期兑现,这在海外资本市场是常态。国内现在发行的次级债也会步其后尘,光大银行60亿贷款无法如期归还,已经凸显金融市场风险了,央行目前重点在去金融杠杆化。

财富管理公司和投资公司发行的理财产品,以高收益来吸引客户,但其背后隐藏的风险是无比巨大的。

一、有限合伙方式

有限合伙方式一般采用信托设计,但这些项目一般都是被信托淘汰下来的。

其他理财产品的存在形式

有限合伙方式的风险考虑:

1.交易对手没有达到信托门槛;

2.轻资产融资主体;

3.有意回避信托行业的严格监管;

4.风险很高:有限合伙,顾名思义,合伙做生意,自负盈亏;

5.信息不对称。虽然以信托形式存在,但不受监管,有限项目发起人会隐蔽一些对投资人不利的信息;

6.投资失败自负盈亏,没有像信托有受托人帮你处理。

二、基金方式

基金理财产品的风险考虑:

1.基金公司的市场品牌;

2.交易对手的投资能力;

3.投资的领域是否自己熟悉。

基金法规定,任何产品以基金冠名,必须在基金业协会登记备案

产品合规吗?

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号