标题

- 标题

- 内容

家庭理财规划

1

我国个人理财的困惑

环境的影响

任何行为均受到客观环境的制约和限制

个人理财受到经济、法律、投资、金融等限制

两大难题

●专业人才奇缺

●体制和市场的限制

理财误区

●追求投机,缺乏投资理念

●只求利润,忽视价值

●盲目追求最大收益,不设定可接受的投资回报率

●忽视资金的其他功能价值

2

关

于

个

人

理

财

1

慨

念

●理财:管理财物

●个人理财:对个人(家庭)一生的财物进行动态管理的过程

●个人理财规划:根据个人(家庭)财物现状分析并 评估其财物需求的综合过程

● 除了按生命周期设定终身目标,实务操作更需要设定生命各阶段的具体目标

●个人理财终身目标:稳定生活,

追求价值最大

●个人理财各时期目标:包括现金、

储蓄、购置、子女教育、保险、投资、纳税、养老、财产传承等

●收集个人财务信息和相关信息

●整理个人财务信息和相关信息

●了解个人风险承受力

●设定个人(家庭)理财规划目标

●进行理财需求分析

●制定理财计划

●执行理财计划

●监控理财计划的执行

流

程

●不需要理财的人生时期:

婴儿 童年 少年

●需要理财的人生时期:

青年 中年 老年

●需要理财的人生时期的五个阶段与各阶段目标及理财规划:

图8 图9

适

用

范

围

4

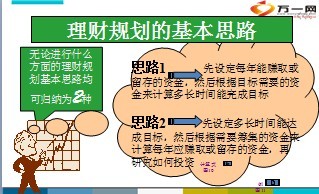

无论进行什么

方面的理财规

划基本思路均

可归纳为2种

思路1 先设定每年能赚取或留存的资金,然后根据目标需要的资金来计算多长时间能完成目标

思路2 先设定多长时间能达成目标,然后根据需要筹集的资金来计算每年应赚取或留存的资金,再

研究如何投资

计算式

图10

例

图11

理财规划的基本思路

5

现金的概念

流动性极强的资金,包括现金、储蓄存款、大额存单等

现金规划在个人理财规划中是最重要的项目

现金规划是所有项目规划的基础

现金在所有资产中是最真实的

资金:能够用货币计量的物质

6

现金规划的作用

现金

生存

★安排日常生活及生存的

所需资金

★确保对计划内和计划外

费用的支付

★满足储蓄计划的需要

★可有效控制冲动花费,

保证理财目标实现

★现金管理原则:短期需

求用手头现金来满足,预

期或未来需求可通过各种

储蓄或短期投资工具来满

足

★个人理财规划的成功与

否,取决于现金预算的正

确与否

7

现金规划中须考虑的问题

持有现金与现金成本

对于金融资产,一般

来说流动性与回报

率成反向变化,

过多的现金持有

必定影响资金

回报率,或持

有现金会

有一定

的机会

成本

如何能够保证

日常开支需要

建立紧急准

备金是必要的

在正常、稳定

时现金预算可以

保证未来预期目

标实现,当收入突

减甚至中断,支出暴

增,准备金可起缓解、

稳定作用

8

关

于

资

金

价

值

的

计

算

复利终值=现值×复利终值系数

复利现值=终值×复利现值系数

年金现值=年金×年金现值系数

年金终值=年金×年金终值系数

9

编制现金规划需要的信息

明确目的

家庭的财务状况

编制资产负债表

家庭收支情况

编制收支表

家庭基本信息

人口结构、健康情况等

10

资产

负债

净资产

过去交易、事项形成并由企业/家庭拥有或控制的资源,该资源预期会给企业/家庭带来经济利益

过去交易、事项形成的现时义务,履行该义务预期会导致经济利益流出企业/家庭

资产-负债

11

资产负债表—家庭表

编制:归集家庭所有的财产和债权的金额

归集家庭所有的债务的金额

确定资产负债项目,设计表格

表格

设计:资产类

流动性:金融类 实物类 权利类

非流动性:金融类 实物类

长期性投资 年金类

负债类

流动性:短期赊账与贷款 透支

非流动性:一年以上贷款

12

家庭收支表

编制:确定编制时期

归集家庭所有的收入金额

确定家庭所有的支出金额,设计表格

表格

设计:收入类

工资薪水收入 兼职收入

投资收入 其他收入

支出类

日常生活费支出 家庭支持费支出

医疗支出 偿还债务及利息支出 保险费支出 耐用品购置 休闲娱乐 教育支出 赡养支出 税费

招待费

13

财务状况分析

流动资产项目风险低,

一般不发生损失。个人家庭

日常消费开支一般都由这类

资产来满足。通常情况下,

其金额应以可满足个人家庭

3个月开支较为适宜。

资产

项目

分析

投资资产项目是个人家庭

为获取投资收益而购买的资产

主要是金融资产。它们多以非

实物形态的形式存在。这类资

产存在风险,但也可以带领较

高收益。

实物资产项目在个人家庭全

部资产中占比较高,一般不会直

接带来收益。可分为两类

u升值性资产,包括房产、

收藏品等。这类资产的价值随市

场供求变动而变动,具升值潜力

v折旧性资产,包括汽车、

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号