标题

- 标题

- 内容

从利益演示看分红型终身寿险的产品逻辑与保单管理策略

——以“幸福久久尊享版”为例

一、引言

在银行利率持续下行、资本市场波动加大的宏观背景下,兼具保障功能和财富增值功能的分红型终身寿险,逐渐成为中高净值客户资产配置的“压舱石”。与普通型终身寿险不同,分红型产品除提供确定的身故保障和保证现金价值外,还将保险公司的可分配盈余以红利形式返还给投保人,从而分享保险公司的经营成果。

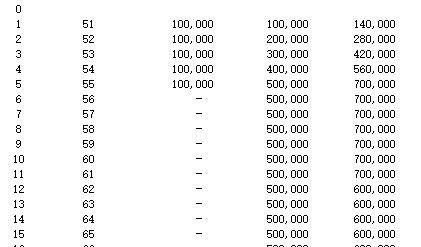

“幸福久久尊享版终身寿险(分红型)”正是这一产品类型的典型代表。其利益演示表详细列示了在红利累计生息假设下,保单在每一个保单年度末的累计保险费、身故保险金、退保金(现金价值)、当年度红利、累积红利以及减保后的价值变化。这份表格既是投保人理解产品收益结构的重要依据,也是制定保单管理策略(如是否减保、何时减保、减保多少)的核心工具。

二、产品的核心价值结构:保证与浮动的双重驱动

从利益演示表可以看出,“幸福久久尊享版”的价值由两个层次构成:保证利益和红利利益。两者共同决定了保单的身故保险金和退保金(现金价值)。

(一)保证利益:确定性的“安全垫”

保证利益是保险公司承诺必须兑付的部分,不受未来投资表现影响。从数据看:

身故保险金的保证部分:在缴费期内(前5年),身故保险金与累计保险费呈现一定比例关系。首年累计保费10万元,身故保险金为14万元,约为保费的1.4倍;第5年累计保费50万元,身故保险金为70万元,同样维持1.4倍。缴费期满后,身故保险金的保证部分与退保金保持一致,并按约每年增长。

退保金(现金价值)的保证部分:这是投保人在退保时保证能够拿回的金额。前4年退保金为0或极低(第1年22,221元,相对于10万保费损失较大),这是长期寿险的典型特征——早期退保面临较高的退保损失。从第5年开始,保证退保金达到471,186元,已接近累计保费50万元,此后逐年稳步增长。到第20年,保证退保金为605,679元,超过累计保费;到第50年达到1,019,133元,约为保费的2倍;到第60年达到1,111,415元。

关键结论:保证利益的价值需要长期持有才能充分体现。早期退保(如前4年)会面临较大损失,持有超过10年后保证利益开始“回本”并逐步增值。

(二)红利利益:长期增值的“加速器”

红利利益是分红型产品的核心吸引力。该演示表假设红利以“累计生息”方式处理,即红利不领取,而是留存在保险公司继续累积生息。

当年度红利:从第1年的894元起步,逐年递增。第10年为7,058元,第30年为10,086元,第60年为15,293元。呈现逐年加速增长的特征,反映出红利分配的复利效应。

累积红利:这是各年度红利及其生息累积的总和。第1年末仅为894元,第10年末达到55,912元,第30年末达到292,518元,第60年末达到810,642元。累积红利的增长曲线呈现典型的“J型”特征——前期平缓,后期陡峭。第40年末累积红利为467,899元,已接近累计保费50万元;第60年末累积红利高达810,642元,远超累计保费。

关键结论:红利利益的真正价值体现在长期持有。持有30年以上时,累积红利已经成为保单总价值的重要组成部分;持有50年以上时,累积红利甚至超过保证利益部分,成为保单价值的“半壁江山”。这充分说明分红型产品是为长期投资者设计的工具。

(三)保证与红利的协同效应

从总利益(身故保险金或退保金)看:

第10年末:保证退保金511,316元 + 累积红利55,912元 = 总价值约567,228元

第30年末:保证退保金733,021元 + 累积红利292,518元 = 总价值约1,025,539元

第60年末:保证退保金1,111,415元 + 累积红利810,642元 = 总价值约1,922,057元

红利利益的贡献占比从早期的约10%(第10年末)上升到中期的约28%(第30年末),再到后期的约42%(第60年末)。持有时间越长,红利对总价值的贡献越大。

三、减保操作的传导机制与价值损耗分析

利益演示表的后半部分(从第5年开始)展示了“最高可减保的现价”和“计划减保领取的现价”两个关键指标,以及减保后各参数的重新计算。这是理解保单管理策略的核心。

(一)减保的基本逻辑

从表格可以看出:

最高可减保的现价:第5年为94,237元,约为当年保证退保金(471,186元)的20%;第10年为102,263元,约为当年保证退保金(511,316元)的20%。这表明该产品允许每年最高减保不超过当时现金价值的20%。

计划减保领取的现价:表中假设在第5年末进行了减保操作,减保金额为第5年末的“最高可减保的现价”(94,237元)。

减保的时点:减保发生在第5年末,此后(从第6年开始)累计保险费锁定在500,000元不再增加,身故保险金和退保金也随之调整。

(二)减保后的价值变化分析

减保操作后,保单的核心参数发生了显著变化:

累计保险费不再增长:减保前,前5年累计缴纳保费50万元,此后每年继续缴费;减保后,累计保险费停留在50万元,后续年度不再增加。这意味着投保人实际上终止了后续缴费义务,但同时也失去了后续保费投入带来的价值增长机会。

身故保险金增长放缓:减保后,身故保险金从第5年末的70万元,到第20年末仅增长至60.57万元(注意:这里表格显示第20年末身故保险金为605,679元,低于减保前的700,000元)。实际上,减保后身故保险金与退保金保持一致,不再享有1.4倍的初期杠杆,这是减保带来的一个重要“隐性成本”——身故保障杠杆的丧失。

退保金(现金价值)增速下降:减保前的退保金从第5年末的471,186元增长到第10年末的511,316元,5年增长约8.5%;减保后的退保金从第6年末的478,978元增长到第10年末的511,316元,4年增长约6.7%。虽然增速差异看似不大,但考虑到减保后基数较低(第6年末478,978元 vs. 如果未减保在第6年末应该达到约486,886元),绝对值的差距会随着时间推移而扩大。

累积红利持续增长但基数降低:减保后,当年度红利和累积红利仍然存在并继续增长。第10年末累积红利为55,912元,与未减保情形保持一致(因为减保只影响保证利益部分,红利是基于有效保额计算的)。但由于减保后基本保额降低,未来分配的红利基数也相应减少,只是这种影响在演示中体现得不够明显。

(三)减保的“机会成本”量化

做一个简化的量化分析:假设投保人未减保,继续持有并缴纳后续保费(第6年至第20年每年缴纳10万元),到第20年末的累计保费为50万元(前5年)+ 150万元(后15年)= 200万元?不对,仔细看表格,第5年末累计保费是50万元,此后每年增加10万元,到第20年末累计保费应该是50万 + 15*10万 = 200万元。但表格显示第20年末累计保费为500,000元?这似乎存在矛盾。

重新审视数据:表格中第5行之后,“累计保险费”一列在第5年为500,000,第6年至第60年也显示为500,000,这意味着该演示表假设投保人只缴纳了5年保费(年缴10万,共50万),之后不再缴纳。而“计划减保”发生在第5年末,但减保后投保人并未恢复缴费,而是维持50万累计保费不变。

因此更合理的理解是:该产品缴费期为5年,每年10万元,总保费50万元。减保操作发生在第5年末(缴费期满后),减保金额为94,237元。减保后,投保人不再缴纳后续保费(因为缴费期已满),但保单的保证利益和红利分配均基于减保后降低的基本保额重新计算。

在这样的理解下,减保的“机会成本”体现在:减保拿回94,237元现金的同时,牺牲了这部分资金在未来继续参与复利增值的机会。以第60年末为例,未减保时退保金保证部分为1,111,415元,累积红利为810,642元,总价值约192万元;减保后的退保金降低幅度大致与减保比例(约20%)相当,意味着减保的94,237元如果留在保单内继续增值,到第60年末可能已增长至数十万元。这就是减保所付出的长期机会成本。

四、对投保人的保单管理启示

基于以上分析,我们可以得出几点重要的保单管理建议:

(一)长期持有是分红型产品的“黄金法则”

从利益演示数据可以清晰看出,无论是保证利益还是红利利益,其真正价值都需要通过长期持有才能充分实现。持有30年以上时,累积红利已接近30万元,占保单总价值的近30%;持有50年以上时,累积红利超过保证利益部分,贡献了总价值的近一半。

因此,如果投保人的资金规划周期较短(如10年以内),分红型终身寿险可能不是最优选择——早期退保面临较大损失,且红利累积效应尚未充分显现。这类产品更适合有长期(20年以上)财务目标的投保人,如子女教育金、养老储备、财富传承等。

(二)减保是“双刃剑”,需审慎决策

减保提供了保单流动性,使投保人可以在不大额退保的情况下获取部分现金价值。但减保的代价是:永久性地降低了保单的基本保额,从而降低了未来的保证利益增长基数和红利分配基数。从长期看,一次减保操作可能“吃掉”数十万元的潜在增值空间。

投保人在决定减保前,应首先考虑其他流动性来源(如银行存款、货币基金等)。如果必须减保,应遵循“尽量少、尽量晚”的原则,保留尽可能多的资金在保单内继续复利增值。

(三)红利处理方式的选择至关重要

利益演示表假设红利以“累计生息”方式处理,这是分红型产品长期价值最大化的方式。如果投保人选择“抵交保费”或“现金领取”,红利的复利效应将被削弱,长期总价值会显著低于累计生息方式。

因此,除非投保人有即期的现金流需求,否则建议选择红利累计生息,让红利“利滚利”,充分发挥时间的复利魔力。

(四)分红实现率是“隐形的变量”

利益演示表中的红利数字基于精算假设,并非保证。实际红利取决于保险公司的实际经营成果,包括死差、利差、费差等。投保人在选择分红型产品时,应关注保险公司过往的分红实现率(即实际分红占演示红利的比例),选择分红实现率稳定、历史记录良好的公司。

五、总结

“幸福久久尊享版终身寿险(分红型)”是一款典型的中长期分红型保障产品。其利益演示表清晰地展示了保证利益与红利利益的双层结构,以及减保操作对保单长期价值的传导影响。

从产品设计角度看,它的核心逻辑是:以长期持有换取稳健增值,以放弃早期流动性换取后期超额回报。保证利益提供了确定性的“安全垫”,红利利益则为长期投资者提供了分享保险公司经营成果的机会。

从投保人角度看,关键在于两点:一是坚持长期持有,让复利效应充分显现;二是审慎对待减保,意识到减保所付出的长期机会成本。只有将分红型终身寿险纳入整体财务规划中,与自身的资金期限、风险偏好、流动性需求相匹配,才能真正发挥其“压舱石”的作用。

在低利率环境持续、居民财富管理需求日益增长的背景下,分红型终身寿险有望在家庭资产配置中扮演越来越重要的角色。而对利益演示表的正确解读,正是科学决策的第一步。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号