标题

- 标题

- 内容

当今时代,经济周期波动、利率环境变化、人口老龄化加速,这三重变局共同构成了家庭财富管理的复杂背景。对于40岁左右、正处于事业成熟期的女性而言,如何为未来的二三十年——这段涵盖了子女教育、品质养老、财富传承的关键时期——做好充分准备,成为一个重要课题。

瑞众人寿深刻洞察这一需求,推出 “人生盈家两全保险(分红型)” 。该产品以“保证利益+红利利益”的双轮驱动机制,为客户提供了一份既锁定身故保障底线、又具备长期增值潜力的财富解决方案。搭配“金管家”账户的灵活管理功能,让财富在安全与成长之间找到最佳平衡点。

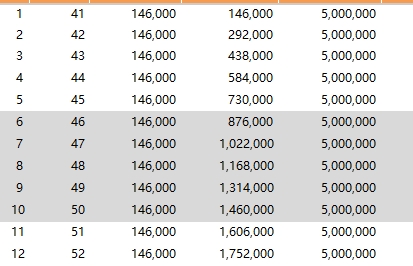

以40岁女性客户“英雄”女士为例:

年交保费:146,000元

交费期间:20年

累计总保费:2,920,000元

基本保险金额对应的身故保障:5,000,000元

该产品的利益由两大部分构成:

1. 保证利益(写入合同,确定可得)

利益项目 | 说明 |

身故保险金 | 不低于5,000,000元的基本保障 |

满期金 | 保险期满时的一次性给付 |

现金价值 | 保单内确定的退保价值,逐年增长 |

保证利益为客户提供了坚实的“安全垫”,无论未来经济环境如何变化,这部分利益均有合同保障。

2. 红利利益(浮动收益,分享经营成果)

红利分为两种形式:

年度红利:以增加保额的形式分配。年度红利转化为“年度红利保额”,并逐年累积为“累积红利保额”。这部分增加的保额会参与后续红利的计算,形成复利效应。

终了红利:在合同终止时(身故或满期)一次性给付的额外红利。

红利分配取决于保险公司分红保险业务的实际经营成果,虽然不是保证的,但为客户提供了分享公司长期经营成果、获取超额收益的机会。

以下基于利益演示表,对该产品的长期利益演进进行分阶段解析。

保单年度 | 年龄 | 累计保费 | 保证现金价值 | 保证+红利现金价值 | 保证+红利身故保险金 | 终了红利 | 保单总利益 (现金价值+终了红利) |

第5年末 | 45 | 730,000 | 399,300 | 413,045 | 5,039,612 | — | 413,045 |

第10年末 | 50 | 1,460,000 | 1,283,100 | 1,369,648 | 5,161,720 | 6,670 | 1,376,318 |

第15年末 | 55 | 2,190,000 | 2,148,050 | 2,360,835 | 5,366,182 | 21,273 | 2,382,108 |

第20年末 | 60 | 2,920,000 | 3,151,250 | 3,568,648 | 5,662,273 | 39,166 | 3,607,814 |

第30年末 | 70 | 2,920,000 | 3,684,450 | 4,701,090 | 6,379,637 | 78,800 | 4,779,890 |

第40年末 | 80 | 2,920,000 | 4,215,750 | 6,060,465 | 7,187,884 | 152,707 | 6,213,172 |

第50年末 | 90 | 2,920,000 | 4,629,100 | 7,497,781 | 8,098,530 | 316,099 | 7,813,880 |

注:以上数据基于利益演示表,年度红利保额已转换为现金价值进行列示。具体数值以保险合同为准。

第一阶段:交费积累期(第1-20年,40-60岁)

这是客户每年投入14.6万元、持续20年的资金积累阶段。累计投入292万元。

身故保障杠杆显著:从第1年起,身故保险金即达到500万元,是当年所交保费的34倍以上。即使在交费初期,客户也能为家人留下充足的经济保障。

现金价值稳健增长:至第10年末(50岁),保证现金价值达128.3万元,加上红利后达136.9万元;至第15年末(55岁),保证现金价值达214.8万元,加上红利后达236.1万元。

交费期满时的成果:第20年末(60岁),保证现金价值达315.1万元,已超过累计所交保费(292万元);加上红利后,现金价值达356.9万元,红利增值逾40万元。

第二阶段:复利加速期(第21-30年,61-70岁)

交费期满后,保单进入纯复利增长阶段。不再有保费支出,但保单价值持续增长。

从60岁到70岁:保证现金价值从315.1万元增长至368.4万元,十年净增53.3万元;

加上红利后,现金价值从356.9万元增长至470.1万元,十年净增113.2万元;

终了红利从3.9万元增长至7.9万元,翻了一番。

这一时期正是客户从“准退休”走向“正式退休”的关键阶段,保单价值的加速增长,为品质养老提供了更充足的资金储备。

第三阶段:红利释放期(第31-50年,71-90岁)

这一时期,红利的复利效应充分显现:

从70岁到80岁:保证现金价值从368.4万元增至421.6万元,增长53.2万元;

加上红利后,现金价值从470.1万元增至606.0万元,增长135.9万元;

终了红利从7.9万元增至15.3万元,近乎翻倍。

到80岁时,保单总利益(现金价值+终了红利)已达621.3万元,是累计所交保费(292万元)的2.13倍。

第四阶段:长期价值期(第50年及以后,90岁以后)

至第50年末(客户90岁):

保证现金价值:462.9万元

红利相关利益:现金价值部分达297.7万元(保证+红利现金价值749.8万元减去保证现金价值462.9万元),终了红利31.6万元

保单总利益达781.4万元,是累计保费的2.68倍

至第58年末(客户98岁):

保证现金价值:487.7万元

保证+红利现金价值:869.1万元

终了红利:58.5万元

保单总利益达927.6万元,接近累计保费的3.2倍

这一阶段体现了长期持有分红型保险的时间复利价值:越到后期,红利累积效应越显著。

身故保障:递增的保护伞

该产品的身故保险金由“保证部分+年度红利保额对应的保险金”构成,终了红利额外给付。

第10年末:身故保险金约516.2万元

第20年末:身故保险金约566.2万元

第30年末:身故保险金约638.0万元

第50年末:身故保险金约809.9万元

身故保障随年度红利的累积而逐年增长,为家人提供越来越充足的经济保障。

满期利益:财富传承的确定性

若客户生存至保险期满,将获得满期金(保证部分+年度红利保额对应部分)+ 终了红利。这笔资金可以用于:

补充高品质养老生活开支

作为子女的传承财富

实现其他晚年心愿

传统理财产品往往只关注收益,缺乏人身保障;“人生盈家”则在提供身故保障的同时,实现资金的长期增值,兼顾了家庭责任与财务目标。

保证现金价值为客户提供了确定的退保利益底线,确保资金安全;年度红利与终了红利则让客户有机会分享保险公司的经营成果,获取超额收益。这种“下有保底、上有空间”的结构,符合大多数家庭对财富安全的本质需求。

从60岁到90岁,30年间保单总利益从约360万元增长至约781万元,增长超过420万元。这正是复利与时间共同作用的结果——持有时间越长,红利的累积效应越明显。

年交14.6万元,首年即可获得500万元身故保障。这种“高杠杆”特性,使得该产品尤其适合处于家庭责任期的中年客户——在财富积累的同时,为家人构建一道坚实的经济安全网。

产品可搭配“金管家”账户,提供灵活的账户管理功能。客户可根据不同人生阶段的资金需求,进行合理的领取安排,实现财富的“进可攻、退可守”。

40-50岁的中高收入女性:事业稳定、收入可观,希望通过长期规划为品质养老做准备。

有财富传承需求的家庭:希望将财富以确定、安全的方式传递给下一代。

注重人身保障的家庭支柱:希望在高额身故保障与长期储蓄之间找到平衡。

稳健型投资者:不愿承担资本市场高风险,又希望获得高于传统储蓄的收益潜力。

交费年期选择:20年交是较为均衡的选择——既分摊了每年的交费压力,又能享受较长时间的复利增长。对于收入更高的客户,可考虑缩短交费年期以快速完成积累。

红利处理方式:建议选择“增加保额”方式,让红利继续参与后续分配,最大化复利效应。

持有周期规划:该产品适合中长期持有(15年以上)。建议客户将其作为养老规划或财富传承的核心资产之一,避免过早退保。

与“金管家”搭配:利用“金管家”账户的灵活性,在需要用款时(如子女教育、购房、医疗应急)进行部分领取,剩余资金继续享受复利增长。

“人生盈家”这个名字,蕴含着瑞众人寿对每一位客户的美好祝愿:盈,是丰盈、是富足;家,是家庭、是归宿。

对于40岁的“英雄”女士而言,未来几十年的人生旅程——从事业的巅峰期,到退休后的悠闲时光,再到与家人共享天伦之乐——每一步都需要财务的支撑与保障。

“人生盈家两全保险(分红型)”以确定的保障托底、以可期的分红添彩,陪伴客户走过人生每一个重要阶段:

奋斗期:500万元身故保障,让家人无后顾之忧;

退休期:逾350万元的保单价值,让养老生活从容体面;

晚年期:近800万元的财富积累,让传承心意如愿以偿。

292万元的总投入,在时间的复利与公司的专业运作下,有望在客户90岁时演变为781万元的保单总利益。这不只是一串数字的增长,更是品质生活的底气、应对风险的从容,以及将爱与责任延续下去的智慧。

瑞众人寿,秉持“瑞泽一生,众享美好”的使命,用专业与诚意,为每一位客户的人生旅程保驾护航。选择“人生盈家”,就是选择一份确定、安心、有成长的未来。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号