标题

- 标题

- 内容

富德生命乐享金生:对冲平衡套餐与增值权益深度解析

引言:低利率时代的财富配置新思维

当前,我们正处在一个前所未有的低利率环境之中。银行存款利率持续下行,一年期定期存款利率已跌破1%关口,三年期存单利率也从高位滑落。理财产品收益率不断走低,曾经稳赚不赔的各类固收产品,如今面临收益逐年萎缩的现实。在这样的背景下,一个根本性的问题摆在了每一位财富管理者面前:如何在利率下行的长周期中,守住财富的底线,同时争取合理的增值空间?

富德生命人寿推出的“乐享金生”产品,搭配“对冲平衡套餐”的配置思路,为这一难题提供了系统性解决方案。它不是单一的产品推销,而是一套完整的资产配置方法论——通过短期理财、中期存单与长期对冲产品的组合配置,在低利率环境中构建收益缓冲垫,同时锁定长期确定性收益。更重要的是,投保乐享金生的客户还将获得一整套覆盖健康、出行、教育、生活等多维度的VIP增值服务体系,让保障之外更有温度。

一、低利率环境:不可逆的趋势

在分析具体产品之前,有必要先认清我们所处的利率环境。假设一个基准情景:当前一年期短期理财收益率为1.6%,但这一水平将逐年下行——第二年降至1.2%,第三年0.8%,第四年0.4%,第五年至第九年进一步降至0.2%,第十年至第十五年仅有0.1%。三年期存单的走势类似:当前三年期利率为1.55%,第四至六年降至0.95%,第七至九年降至0.55%,第十至十二年降至0.15%,第十三至十五年仅有0.05%。

这不是危言耸听,而是基于当前宏观经济政策和利率市场化进程的合理推演。在全球各大央行持续宽松、国内推动实体经济融资成本下降的大背景下,利率中枢长期下行是确定性趋势。对于普通投资者而言,这意味着:仅仅依靠传统的银行存款和短期理财产品,已经无法实现资产的保值增值。收益逐年萎缩,而通胀和长寿风险却在持续积累。财富管理的底层逻辑,必须从“追逐当期收益”转向“锁定长期确定性”。

二、乐享金生对冲平衡套餐:配置逻辑

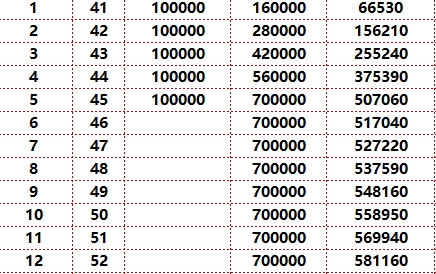

正是在这样的背景下,富德生命提出了“对冲平衡套餐”的配置理念。以总资产100万元为例,该套餐将资金分为三个部分:40万元配置短期理财、50万元配置三年期存单、10万元(分5年交)配置乐享金生对冲产品。

2.1 三层配置的各自角色

第一层:短期理财(40万元)。这部分资金承担的是流动性管理功能。短期理财产品期限短、赎回灵活,可以满足家庭日常消费、应急支出等短期资金需求。在利率下行的环境中,短期理财的收益率虽然也会随之下降,但其核心价值不在于收益高低,而在于流动性和安全性。40万元的配置规模,能够覆盖大多数家庭6-12个月的基本生活支出。

第二层:三年期存单(50万元)。这部分资金承担的是中期稳健增值功能。三年期存单相比短期理财,期限更长、收益率略高,同时也具备一定的确定性。在利率下行通道中,提前锁定中期相对较高的利率水平,本身就是一种增值策略。50万元的配置规模,构成了家庭资产配置中的“压舱石”。

第三层:乐享金生对冲产品(10万元/年,分5年交)。这部分资金是整套配置的核心亮点,承担的是“对冲”功能——对冲利率下行风险、对冲长寿风险、对冲家庭支柱身故风险。与短期理财和银行存款不同,乐享金生是一款保险产品,其核心价值在于锁定长期确定性收益,同时提供身故保障,提升身价。在短期和中期资金收益逐年下滑的同时,乐享金生提供的保证收益穿越周期、持续增长,成为整个资产组合中的“稳定器”和“增长极”。

2.2 “平衡”的真正含义

对冲平衡套餐中的“平衡”,体现在多个维度:期限上的平衡——短期、中期、长期资产的搭配;功能上的平衡——流动性、收益性、保障性的兼顾;风险上的平衡——市场风险、利率风险、人身风险的分散。这种配置思路契合了现代资产组合理论的核心原则:不把鸡蛋放在一个篮子里,通过不同资产类别的低相关性来平滑整体波动、提升风险调整后收益。

对于普通家庭而言,这种配置方式还有一个重要的心理价值:不必频繁择时、不必焦虑市场波动、不必在利率每一次下调时都感到“被割韭菜”。因为组合中的不同部分在应对利率变化时的反应方向是不同的——短期理财和存单的收益随利率下行而下降,而乐享金生的保证收益则完全不受影响。这种结构性的对冲效应,正是“对冲平衡套餐”这一命名的由来。

三、利益演示:对比的力量

让我们通过具体的数字,来看配置对冲平衡套餐与不配置(全部投入短期理财)之间的差异。

3.1 不配置情景:收益逐年萎缩

如果不配置乐享金生,100万元全部投入短期理财,第一年收益为1.6万元。但随后的情景令人担忧:第二年收益降至1.21万元,第三年0.82万元,第四年0.41万元,第五至九年仅剩0.21万元,第十至十五年更是跌至0.11万元。十五年累计收益不过数万元,而本金在通胀面前持续缩水。这是一个令人警醒的场景——辛苦积累的财富,在低利率环境中如同阳光下的一块冰,无声无息地消融。

3.2 配置对冲平衡套餐:收益结构的根本性改善

当采用40万短期理财+50万三年期存单+10万/年乐享金生的配置方案时,收益结构发生了根本性的变化。

第一年,短期理财贡献0.64万元,三年期存单贡献0.78万元,加上乐享金生带来的“稳健增值”和“灵活资金”账户的增值效应,当年合计收益达到1.42万元,略低于全部投理财的1.6万元。这是因为乐享金生正处于投入期,资金尚未完全到位。

但差异从第二年开始显现。第二年至第四年,短期理财和存单收益持续下滑,但组合合计收益仍然保持在相对稳定的水平——第二年1.14万元、第三年0.94万元、第四年0.54万元。进入第五年,乐享金生缴费期满,开始释放收益,当年合计收益反弹至1.20万元,而全部投理财仅为0.21万元——差距已经拉大到近6倍。

第六年至第九年,组合合计收益稳定在1.3-1.5万元之间,而全部投理财始终只有0.21万元。第十年至第十二年,组合收益维持在1.16-1.20万元,全部投理财仅为0.11万元。第十三年至十五年,组合收益仍在1.13-1.19万元区间,全部投理财依然只有0.11万元。

更值得关注的是账户价值的累积效应。以第十五年为例,不配置情景下的累计价值就是本金加微薄利息,约100多万元;而配置对冲平衡套餐的客户,“稳健增值”账户价值达到117.85万元,“灵活资金”账户价值也在同一水平,合计远超不配置情景。这还不包括乐享金生本身的身故保障价值——这是任何短期理财或存单都无法提供的功能。

3.3 数据的核心启示

这份利益演示表传递的信息清晰而有力:在利率下行环境中,单纯依靠短期理财和银行存款,收益将逐年萎缩,财富保值增值的目标难以实现。而通过对冲平衡套餐的配置,虽然前期收益略低(投入期),但从中期开始,组合收益的稳定性和持续性远远优于单一配置。更重要的是,乐享金生提供的保证收益和身故保障,是其他金融产品无法替代的。

四、超越收益:VIP增值服务体系的温度

乐享金生不仅仅是一款理财型保险产品,它背后是一整套覆盖健康、出行、生活、教育等多维度的VIP增值服务体系。投保客户根据保费规模,可享受不同等级的VIP服务。以黄金VIP级别为例,相关权益涵盖以下领域:

4.1 生活秘书类:综合助理

“综合助理”是不限次数的尊贵服务。根据客户的高端个性化需求,量身打造旅行助理、高尔夫助理、美食助理、文化娱乐助理、购物助理、留学助理等国际化高端服务。这一权益的核心价值在于:将客户从繁琐的事务性安排中解放出来,让专业的人做专业的事,客户只需专注于工作和生活本身。“生活秘书随身带,贴心服务随时在”,这不是一句口号,而是实打实的时间解放。

4.2 出行礼遇:机场/高铁贵宾厅

每年2次机场、高铁贵宾休息室使用权益。对于经常出差的商旅人士而言,这一权益的价值尤为明显。在拥挤嘈杂的候车/候机环境中,贵宾厅提供了一个安静、舒适、有茶点、可办公的私密空间。“尊贵享受,身份象征,让等待不再漫长”——这不仅是出行的体面,更是效率的提升。

4.3 健康管理:覆盖全就医流程

乐享金生的健康权益是该服务体系中最具含金量的部分,几乎覆盖了就医的全流程:

门诊预约(每年2次):为客户推荐并协调国内三甲医院的专家门诊(产科、生殖中心、口腔类除外)。在专家号“一号难求”的当下,这一权益直接解决了“看病难”的核心痛点。“排队不再烦,挂号不再难,流程更简单,焦虑帮分担”——这四句话精准概括了门诊预约权益的价值。

快速检查安排(每年2次):在客户已取得B超、CT、核磁共振、胃肠镜等检查单后,为客户加快协调检查时间。大型检查通常需要排队数周甚至数月,快速检查安排能够显著缩短诊断周期,对重症患者而言,时间就是生命。

国内专家咨询(每年1次):安排国内医疗机构副高级及以上级别专家,基于客户病情和既往诊疗资料进行医疗咨询。在面临重大疾病诊断时,第二诊疗意见至关重要。这一权益为客户提供了权威、便捷的专家咨询通道。

住院协调(每年1次):在客户取得住院通知单后,加快协调医院的住院床位。三甲医院的床位紧张程度众所周知,住院协调权益能够帮助客户在最短时间内获得住院治疗机会。

手术协调(每年1次):在客户取得手术通知单后,加快协调医院的手术资源。顶尖专家的手术排期往往以月甚至季度计算,手术协调权益能够显著缩短等待时间。

就医陪同(每年2次):提供导医导诊服务,包括代取号、代取药缴费、排队缴费等,每次服务时长4小时。对于老年客户或不熟悉医院流程的客户,这一权益极大地改善了就医体验。

住院探视(不限次数):当VIP客户出险住院并主动报案时,公司前往探视。“一份保单,持久温度”——这不是冷冰冰的商业交易,而是有温度的人文关怀。

医后随访(不限次数):在客户完成就诊或出院后,提供电话随访,包括康复指导、复诊提醒等,帮助优化康复效果、减少到院频率。

尤为值得一提的是,上述健康权益中的门诊预约、快速检查安排、国内专家咨询、住院协调、手术协调、就医陪同等6项权益,均可转让给客户的一代亲属(每年有限次),实现了“一人投保,全家受益”的保障外延。

4.4 精英教育与尊享体检

精英教育(不限次数):根据客户需求,为其定制各学龄段留学计划。精选国内外权威教育机构,个性化定制VIP专属计划,一站式服务满足对留学的全部追求。对于有子女海外教育规划的家庭,这一权益省去了在众多留学中介中甄别、比较的烦恼。

尊享体检(每年1次):根据客户需求,为其定制国内外高端医院、体检中心的体检计划。精选国内外权威体检机构,个性化定制VIP专属体检计划,一站式服务满足对健康的追求。相比常规体检,高端体检在项目深度、设备精度、解读专业度上均有显著优势。

五、产品形态的核心竞争力总结

综合以上分析,富德生命乐享金生的核心竞争力可以概括为以下几个维度:

第一,结构化的配置逻辑。 不孤立地推销单一产品,而是提供“对冲平衡套餐”的整体配置方案。短期理财+中期存单+长期乐享金生的三层结构,兼顾了流动性、稳健性和长期增长性,符合科学资产配置的基本原则。

第二,低利率环境下的收益对冲。 当短期和中期资产的收益率随利率下行而逐年萎缩时,乐享金生的保证收益不受影响,持续增长。这种结构性的对冲效应,是整个配置方案的核心价值所在。

第三,身故保障提升身价。 与单纯的理财产品不同,乐享金生提供身故保障。这意味着,无论客户活到多少岁,无论利率环境如何变化,家庭都有一笔确定的保障金。这种“活着是现金流,离开是保障金”的双重功能,是其他金融工具无法替代的。

第四,增值服务构建生态闭环。 乐享金生不是冷冰冰的金融合同,而是一整套覆盖健康、出行、教育、生活的服务体系。从挂号到住院、从手术到康复、从出行到留学,每一个权益都切中了高净值客户家庭的真实痛点。

第五,可转让的健康权益实现家庭共享。 客户本人可能暂时不需要就医服务,但父母可能需要。乐享金生的健康权益可转让给一代亲属,实现了“一张保单,全家受益”的保障外延,大大提升了产品的实用价值。

六、适合人群与配置建议

乐享金生对冲平衡套餐适合以下几类人群:

有中长期财务规划需求的中高净值家庭。 无论是子女教育金、婚嫁金,还是个人养老金,乐享金生提供的确定性增长都能成为规划的坚实基础。

担忧利率下行、寻求收益替代方案的稳健型投资者。 对于已经习惯了银行理财和存款收益、但在低利率环境中感到焦虑的投资者,对冲平衡套餐提供了平滑过渡的解决方案。

关注健康服务品质、希望获得优质医疗资源的家庭。 乐享金生附带的健康权益,尤其是门诊预约、住院协调、手术协调等,对于有老人或慢性病患者的家庭而言,价值远超产品本身的金融收益。

有子女海外教育规划的家庭。 精英教育权益提供了一站式的留学规划服务,省去了在众多中介中甄别的烦恼。

在配置上,建议客户根据自身总资产规模,按照“流动性资金+中期稳健资金+长期对冲资金”的结构进行分配。10万元/年、5年交只是选项之一,富德生命提供了多种缴费期限和金额选择,客户可根据自身现金流状况灵活定制。

七、结语:在不确定的时代,寻找确定的锚

利率下行是不可逆的长期趋势,这不是任何个体能够改变的外部环境。但我们可以改变的是应对这一趋势的策略。富德生命乐享金生对冲平衡套餐的价值,正是在不确定的时代中,为家庭财富管理提供了一个确定的锚——确定的保底收益、确定的身故保障、确定的增值服务。

财富管理的终极目的,不是追逐最高的收益,而是在可承受的风险范围内,实现人生各阶段财务目标的确定性达成。乐享金生所代表的,正是这样一种理念:不急不躁、不赌不搏,用结构化的配置穿越周期,用确定性的增长抵御不确定性。

如果您正在为低利率环境下的财富配置感到困扰,如果您希望为家庭的未来构建一个更加稳固的财务底座,乐享金生对冲平衡套餐值得您认真了解。请与您的富德生命服务人员联系,获取基于您个人情况的定制化方案。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号