标题

- 标题

- 内容

透过新闻看理赔:六大典型拒赔案例深度解析与风险管理策略

——从“为什么被拒”到“如何能赔”,破解保险理赔的焦虑密码

保险理赔,是保险保障功能的最终兑现,也是消费者最关心的环节。然而,“理赔难”的抱怨时有耳闻,各种拒赔案例更是在网络上引发热议。客户健康未如实告知却被意外事故连累拒赔?骑电动车无责被撞却因“无证驾驶”被拒赔?已治愈的疾病却被当作“既往症”拒赔?

这些看似“不合理”的拒赔理由,背后究竟隐藏着怎样的法律逻辑与风险管理思维?本文将通过六大真实典型案例,穿透现象看本质,剖析理赔纠纷的核心症结,并为消费者和从业者提供可操作的应对策略。

一、六大典型理赔案例:为什么被拒?最终又如何赔了?

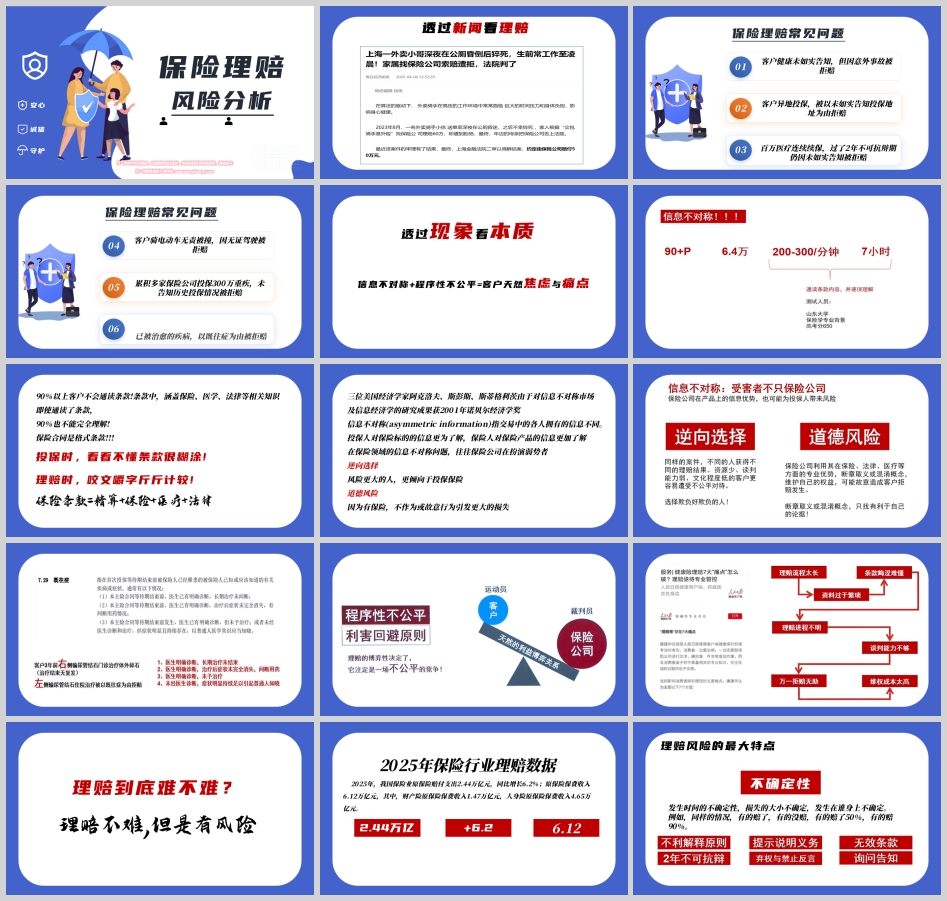

案例一:健康未如实告知,意外事故遭拒赔——“无因果拒赔”的典型

案情回顾: 刘女士于2019年6月为丈夫投保重大疾病保险。同年9月,丈夫外出跑步时不慎摔倒致腹部受伤,后因脾脏破裂经抢救无效死亡。刘女士提出理赔申请,却收到拒赔通知书——原因是丈夫7年前曾因脑梗住院,投保时未如实告知。

拒赔逻辑: 保险公司认为,投保人未履行如实告知义务,且该未告知事项(脑梗病史)足以影响承保决定,因此解除合同并拒赔。

争议焦点: 被保险人死于意外(脾脏破裂),与未告知的脑梗病史毫无因果关系。这种“无因果拒赔”是否合理?

最终结果与启示: 此类案件经过专业交涉与法律博弈,最终往往能够获得赔付或通融赔付。核心抗辩理由在于:保险法虽规定未如实告知可解除合同,但若未告知事项与保险事故之间不存在因果关系,保险公司拒赔的正当性将受到质疑。实践中,法院倾向于保护消费者合理期待,支持按比例赔付或全额赔付。

案例二:异地投保,因地址未如实告知被拒赔

案情回顾: 某客户为购买某中小保险公司高性价比产品,填写了非实际常住的地址进行投保(异地投保)。出险后,保险公司以“未如实告知投保地址”为由拒赔。

拒赔逻辑: 保险公司认为,异地投保涉及公司经营区域合规问题,客户隐瞒真实常住地,违反了最大诚信原则。

争议焦点: 地址信息是否属于“足以影响承保决定的重要事项”?异地投保是否必然导致合同无效?

最终结果与启示: 此类案件在实务中,若客户能够证明其投保行为并无欺诈故意,且出险地与投保地址的差异不影响风险评估,通常可以通过补充说明、投诉或诉讼途径获得理赔。监管层面已明确:互联网保险不限制异地投保,保险公司以此为由拒赔的正当性正被削弱。

案例三:百万医疗连续续保,过两年不可抗辩期仍被拒赔

案情回顾: 客户从网上购买百万医疗险,连续投保多年,已超过《保险法》规定的两年不可抗辩期。出险后,保险公司以投保前未如实告知某项健康异常为由拒赔。

拒赔逻辑: 保险公司认为,不可抗辩期适用于保险合同成立满两年后,保险人不得解除合同。但若投保人存在故意欺诈,部分司法实践仍支持保险公司拒赔。

争议焦点: 两年不可抗辩期是否为“绝对保护”?医疗险的短期性质是否影响不可抗辩条款的适用?

最终结果与启示: 此类案件争议较大。主流观点认为,两年不可抗辩期同样适用于医疗险(尤其是保证续保产品)。若未告知事项与出险疾病无因果关系,法院倾向于支持理赔。但需要明确的是:不可抗辩不是“免告知金牌”,故意带病投保仍面临拒赔风险。

案例四:骑电动车无责被撞,因“无证驾驶”被拒赔

案情回顾: 客户骑电动车在路口等红灯,被失控轿车撞伤。交警认定客户完全无责。客户申请意外险理赔,却被保险公司以“无证驾驶”为由拒赔。

拒赔逻辑: 保险公司认为,该电动车属于机动车范畴,客户未取得相应驾驶证,属于合同约定的“无合法有效驾驶证驾驶”免责情形。

争议焦点: 客户完全无责,且事故与是否持证无因果关系,免责条款是否适用?

最终结果与启示: 此类案件在司法实践中,法院普遍倾向于保护被保险人。核心裁判规则是:免责条款的适用应与事故原因存在因果关系。无证驾驶并非导致事故的原因,保险公司拒赔缺乏合理依据。经专业代理,此类案件最终大多获得理赔。

案例五:累计多家投保300万重疾,未告知历史投保情况被拒赔

案情回顾: 客户在多家保险公司累计投保重疾险超过300万元。投保时,各家公司均询问“是否正在申请或已投保其他保险”,客户未如实告知。确诊恶性肿瘤后,多家公司联合以“故意违反最大诚信原则”为由拒赔并不退还保费。

拒赔逻辑: 保险公司认为,客户短期内投保巨额重疾险,存在明显的“逆选择”风险。未告知历史投保情况,足以影响保险公司承保决定。

争议焦点: 历史投保情况是否属于必须告知的重要事项?未告知是否构成“故意欺诈”?

最终结果与启示: 此类案件若保险公司无法证明客户投保前已患病,通常难以全额拒赔。但客户将面临漫长的诉讼过程,且可能只能争取到退还保费或部分赔付。核心教训:对于明确询问的投保历史,应如实告知,否则将埋下重大理赔隐患。

案例六:已治愈的疾病,被以“既往症”为由拒赔

案情回顾: 客户曾患某疾病,后经治疗已完全治愈,相关指标恢复正常。投保健康险后,因其他疾病申请理赔,却被保险公司以“既往症除外”为由拒赔。

拒赔逻辑: 保险公司依据条款中“既往症不赔”的规定,认为客户投保前曾患该疾病,无论是否治愈,均不属于保障范围。

争议焦点: “已治愈”是否等同于“既往症”?保险条款中对“既往症”的定义是否明确?

最终结果与启示: 不同保险条款对“既往症”的定义差异较大。部分条款定义为“投保前已存在的任何症状、疾病”,涵盖范围极广;部分条款则要求“曾接受诊断或治疗”。消费者应选择对既往症定义更清晰、更合理的产品,并在投保时主动披露已治愈疾病,争取核保明确结论。

二、透过现象看本质:理赔焦虑的根源

上述案例看似分散,实则指向同一个核心问题:信息不对称 + 程序性不公平 = 客户天然焦虑与痛点。

1. 信息不对称的双向性

三位美国经济学家阿克洛夫、斯彭斯、斯蒂格利茨因对信息不对称市场的研究获得2001年诺贝尔经济学奖。在保险领域,信息不对称是双向的:

投保人更了解自己的健康状况,可能产生逆向选择(风险高的人更倾向于投保)和道德风险(因有保险而降低风险防范意识)。

保险公司更了解保险条款,格式合同中大量专业术语(精算、保险、医学、法律)使90%以上的客户无法完全理解。

2. 格式合同的天然不平等

保险合同是典型的格式条款。消费者在投保时“看不懂条款很糊涂”,在理赔时却发现保险公司“咬文嚼字斤斤计较”。这种“投保时宽松、理赔时严格”的体验,正是理赔焦虑的制度性根源。

3. 理赔不确定性的放大效应

2025年,我国保险业原保险赔付支出2.44万亿元,同比增长6.2%;原保险保费收入6.12万亿元。绝大多数理赔是顺畅的。然而,理赔风险的最大特点恰恰是不确定性——同样的情况,有的赔了,有的没赔,有的赔50%,有的赔90%。这种不确定性被互联网放大后,形成了“理赔难”的公众认知。

三、理赔风险管理的“四策”框架

从风险管理视角,保险理赔风险可采取以下四种策略:

策略 含义 在理赔领域的应用

规避 不买保险 100%风险自留,不推荐

预防 降低风险因素 投保前进行健康排查、选择适合产品

控制 发生后减少损失 及时报案、专业人士协助、保留证据

转嫁 转移给他人 只能部分转嫁,免责条款仍存在

对于消费者而言,最务实的策略是预防+控制——在投保前做好功课,在理赔时专业应对。

四、最大诚信风险:五大具体场景与应对策略

最大诚信风险,是指投被保险人因故意或过失未完全履行如实告知义务,导致保险公司行使合同解除权或撤销权,最终拒赔的风险。这是理赔纠纷中最高发的风险类型。

场景一:健康未如实告知争议风险

风险表现: 遗漏告知、选择性告知、或因不了解病史而未告知。

应对策略:

认真阅读保险公司的询问内容,仔细回想是否存在遗漏

对未告知事项主动进行补充告知

补充告知可能导致拒保、加费或除外,若退保只能退还现金价值——需承担相应损失

留存投保时的沟通记录、健康资料等证据

场景二:重要事项未如实告知争议风险

风险表现: 未告知历史投保情况、被拒保/延期/加费记录、职业风险等。

应对策略:

对于明确询问的事项,必须如实回答

多家投保时,建议保留各家公司投保记录,便于后续核对

场景三:医保卡外借病史记录争议风险

风险表现: 外借医保卡为亲属购药或就医,形成非本人的“病史记录”,理赔时被认定为未如实告知。

应对策略:

除非政策允许并程序合法,避免医保卡外借

若已发生外借,保留亲属就诊记录、购药凭证等证据

投保前可主动向保险公司说明情况,争取明确核保结论

场景四:体检替代告知争议风险

风险表现: 客户认为保险公司已要求体检,自己无需再告知健康状况。

法律依据: 《保险法》司法解释三第五条规定:“保险人在合同订立时指定医疗机构对被保险人体检,当事人主张投保人如实告知义务免除的,人民法院不予支持。”

应对策略:

体检不能替代如实告知,两者是并行的义务

若向保险公司提供体检报告,应留存提供记录

场景五:保前既往病症延续争议风险

风险表现: 投保前曾有身体异常(即使未就医),病历中医生记录的“X年病史”成为拒赔依据。

应对策略:

就医时注意病情表述的准确性,避免被过度记录

投保前可自费检查,用客观证据证明身体无异常

对未告知事项进行补充告知,争取明确核保结论

五、行业数据与趋势展望

2025年,我国保险业原保险赔付支出2.44万亿元,同比增长6.2%。这一数据表明:

绝大多数理赔得到正常赔付,拒赔仍是少数

随着监管趋严和消费者权益保护力度加大,保险公司“无理拒赔”的空间正在收窄

《保险法》修订及司法解释的完善,正在逐步平衡投保人与保险人之间的信息不对称

结语:从“焦虑”到“安心”,理赔管理的核心要义

保险理赔的焦虑,源于不确定性;而不确定性,源于信息不对称与程序性不公平。破解这一困局,需要三方共同努力:

对消费者:

投保时认真履行如实告知义务,切勿心存侥幸

保留投保证据,留存沟通记录

出险后及时报案,寻求专业人士协助

对保险从业者:

协助客户做好健康告知,不留隐患

解释条款时做到清晰、准确,不夸大“避债”“避税”等功能

理赔时积极协助客户,而非置身事外

对行业与监管:

持续推进条款通俗化、标准化

加大对不合理拒赔的监管力度

完善理赔纠纷多元化解决机制

保险的本质是“安心”,而非“闹心”。透过新闻看理赔,我们看到的不仅是一个个纠纷案例,更是行业走向成熟过程中必须跨越的门槛。当最大诚信原则被双方共同尊重,当信息不对称被制度逐步消解,理赔将从“焦虑源”真正回归为“守护者”。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号